Les usines ont faim de pommes de terre

L’évaluation des stocks en cours de commercialisation reste un élément de première importance pour appréhender l’évolution des marchés. Pour la 27e année consécutive, une enquête est menée par la Fiwap, le Carah et Inagro/PCA auprès de 223 producteurs belges de pomme de terre.

En Wallonie, 94 agriculteurs ont répondu à l’enquête, avec une proportion représentative des surfaces pour chaque province. En Flandre l’enquête a concerné 128 producteurs de pomme de terre de consommation.

7 % des surfaces belges

non récoltéesL’enquête au 15 novembre dernier montrait que 11 % des surfaces belges restaient à récolter (15 % en Flandre, 8 % en Wallonie). Début février, cette proportion est retombée à 7 % (9 % en Flandre, 4 % en Wallonie), soit environ 7.000 ha considérés aujourd’hui comme perdus. Les provinces les plus concernées sont la Flandre-Occidentale (13 %), la Flandre-Orientale (11 %) et le Brabant flamand (9 %). Dans les autres provinces, les surfaces non récoltées vont de 1 à 5 %, dont 5 % en Hainaut et 4 % en Brabant wallon et Liège. La récolte belge 2023 est ainsi réduite d’environ 400.000 tonnes par rapport à l’estimation faite à l’automne 2023, pour s’établir à 4,45 Mt (dont 260.000 tonnes de hâtives). La moyenne quinquennale (toutes pommes de terre) est de 4,08 Mt. On produit donc plus, mais en parallèle ces dernières années la capacité de transformation en Belgique a fortement progressé. La récolte de variétés de conservation est estimée à 4,19 Mt (tableau 1), c’est 490.000 tonnes de plus que l’an dernier, et 290.000 tonnes de plus que la moyenne triennale.

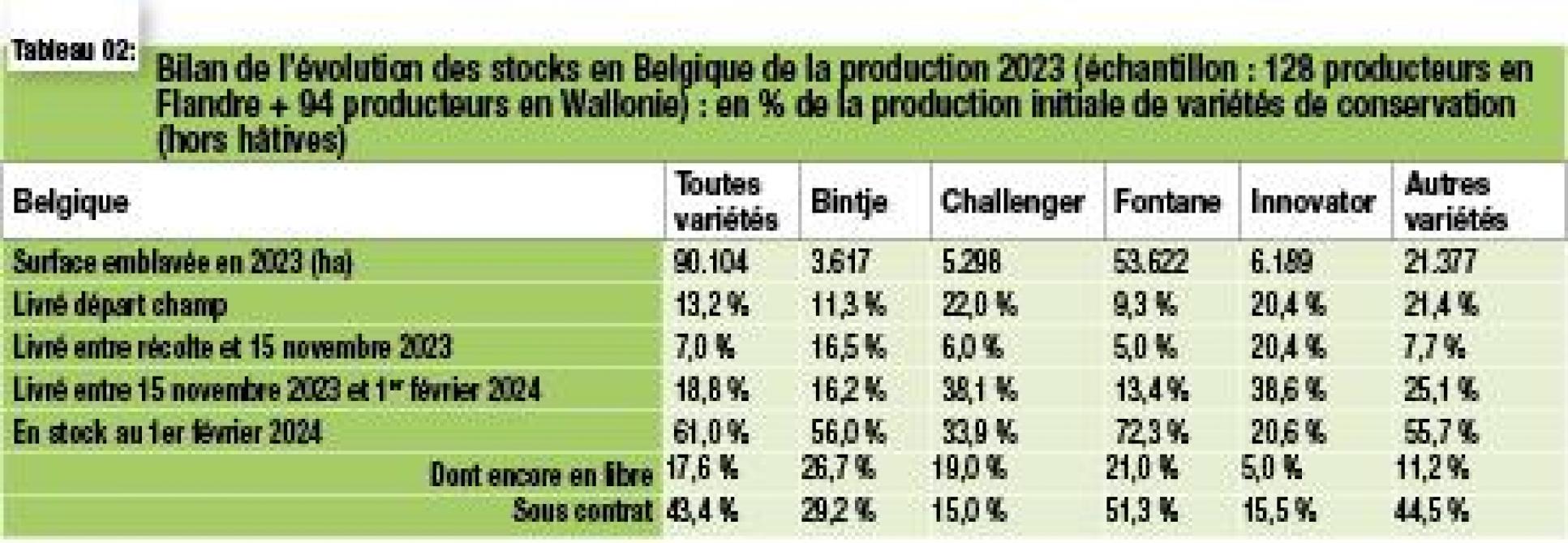

Évolution des stocks

depuis la récolteAu 1er février, il restait chez les producteurs belges environ 61 % de la récolte initiale de pommes de terre de conservation (hors hâtives) en stocks (toutes variétés). Une proportion inférieure aux 2 dernières années (66 et 64 %), et semblable à la moyenne quinquennale (62 %). La part libre (volumes non concernés par un quelconque contrat) est estimée à 18 % de la production initiale, et est plus élevée que ces 3 dernières années (conséquence des meilleurs rendements). La moyenne quinquennale est de 15 %.

Plus de 70 % de la production initiale de Fontane est encore en stock (très similaire aux 5 dernières années (72 %), environ 34 % pour Challenger (c’est moins que toutes les années récentes qui variaient entre 38 et 51 %), et environ 56 % pour Bintje. Les stocks d’Innovator apparaissent très faibles à seulement 21 % de la production initiale.

70 % des stocks en Fontane

Selon l’enquête, il restait de l’ordre de 2,56 millions de tonnes de variétés de conservation dans les hangars belges début février. C’est 130.000 tonnes de plus que l’an dernier, mais c’est très semblable à la moyenne des 3 dernières années (2,53 Mt). Fontane occupe plus de 70 % des stocks, Challenger, Innovator et Bintje chacune de 2 à 3,5 %, et les autres variétés de l’ordre de 18 % (contre 24 % l’an dernier et 18 % en février 2022).

Un stock libre plus élevé

Toutes variétés confondues, les volumes libres sont estimés à 740.000 tonnes, contre 500.000 tonnes l’an dernier, et 610.000 tonnes en moyenne des 3 récentes années. Le stock libre actuel est le plus élevé depuis février 2020 (810.000 tonnes). Il représente presque 30 % du stock total, contre 25 % en moyenne pour ces 5 dernières saisons. Les volumes sous contrats atteignent 1,82 million de tonnes, contre 1,93 Mt l’an dernier et 1,92 Mt de moyenne sur 3 ans. Il faut remonter à février 2020 pour trouver des stocks sous contrat aussi faibles au 1er février.

Pour chaque variété…

Fontane : Avec 1,85 Mt estimées début février, Fontane surdomine les stocks belges. C’est 320.000 tonnes de plus que l’an dernier. C’est aussi le volume le plus élevé jamais enregistré, la moyenne triennale étant de 1,61 Mt. L’essentiel du stock de Fontane est sous contrat (1,31 Mt), soit 100.000 t de plus que l’an passé, et 120.000 t de plus que la moyenne triennale. Mais avec 540.000 tonnes estimées, les stocks libres sont aussi les plus élevés des 5 dernières années. Ils s’élevaient à 320.000 tonnes l’an dernier. 340.000 tonnes ont été dégagées entre mi-novembre et début février, identique aux 2 dernières années.

15 % de dégagement en plus

Entre la récolte et le 1er février, 1,89 million de tonnes de pommes de terre ont été livrées (dont 0,26 million de tonnes de hâtives). C’est 15 % de plus que ces 3 dernières années (1,65 Mt) et 9 % de plus que ces 5 dernières années (1,73 Mt) en moyenne. La récolte initiale plus abondante en 2023 approvisionne intensément les usines qui ont faim de pommes de terre.

Avant mi-novembre, environ 850.000 tonnes de pommes de terre de conservation avaient déjà été livrées. Avec les hâtives, cela représente 1,10 Mt (c’est 9 % de plus que la moyenne quinquennale), soit 20 % de la récolte initiale de pommes de terre de consommation (proportion dans la moyenne des années précédentes). Ces ventes ont eu lieu pour 2/3 sous contrat (13 %) et pour 1/3 en marché libre (7 %).

Les marchés ont dégagé beaucoup plus de Fontane en début de saison que l’an passé (370.000 tonnes vs 260.000 tonnes, soit 40 % de plus !). Cette différence concerne intégralement le commerce sous contrat. Mais les marchés ont aussi dégagé plus d’Innovator, de Bintje et « d’autres variétés ».

Entre mi-novembre et début février, ce sont 790.000 tonnes qui sont sorties des hangars belges (11 % de plus que la moyenne quinquennale). Il faut remonter à la saison 2019/2020 pour retrouver un chiffre aussi élevé. Les 2/3 de ces dégagements ont eu lieu sous contrat, proportion conforme à la part contractuelle habituelle. Fontane prend plus de 40 % des dégagements sur cette période pour elle seule… Challenger, Innovator et Bintje sont dégagées conformément aux années récentes. Par contre les « autres variétés » sont très fortement dégagées sur mi-novembre – début février, avec 210.000 tonnes (dont près de 60 % sous contrat) contre seulement 50.000 tonnes en moyenne triennale…

Besoins en hausse

de la transformationAu départ de la récolte initiale assez abondante, les marchés ont déjà dégagé 360.000 tonnes de plus que l’an dernier à la même date, ce qui confirme les besoins en hausse des usines de transformation qui se sont dotées ces dernières années d’une capacité supplémentaire de l’ordre de 1,5 Mt. La récolte 2023, malgré un rendement moyen de l’ordre de 47 t/ha (intégrant les pertes en non-récolte), ne semble donc pas excessive. Cela aurait pu être différent si les 400.000 tonnes encore au champ n’avaient pas été perdues…

Fontane domine toujours plus la production belge puisqu’elle constitue plus de 70 % des stocks actuels. Parmi les autres variétés majeures, Innovator, Challenger et Bintje se tiennent de près mais elles ne totalisent plus que 10 % des stocks à elles trois. Tandis que les autres variétés (dont Markies) tendent à se développer toujours plus. Elles ont massivement approvisionné les marchés entre novembre et février.

Les usines semblent tourner à régime régulier et soutenu, malgré la compétitivité qui s’est resserrée entre les opérateurs européens. Les prix de vente des produits finis ont considérablement augmenté ces dernières années, permettant de dégager à nouveau des marges malgré les coûts de transformation en hausse (énergie, salaires, pomme de terre…). Les opérateurs belges semblent toujours tirer leur épingle du jeu et devraient rester attentifs à toutes les tonnes de pomme de terre pour la fin de la saison… et pour la prochaine saison également. Le prochain « momentum », c’est la plantation des hâtives 2024 : quand, dans quelles conditions, et à quelle échelle ? Rendez-vous en mars pour le savoir…