Il reste des pommes de terre dans les hangars mais majoritairement aux mains des acheteurs

L’évaluation des stocks en cours de commercialisation reste un élément de première importance pour appréhender l’évolution des marchés. Pour la 26e année consécutive, une enquête est menée par la Fiwap, le Carah et Inagro/PCA auprès de 208 producteurs belges de pomme de terre.

En Wallonie, 83 agriculteurs ont accepté de répondre à l’enquête, avec une proportion représentative des surfaces pour chaque province. En Flandre l’enquête a permis de contacter 125 producteurs de pomme de terre de consommation.

Évolution des stocks depuis la récolte 2022 jusque début avril 2023

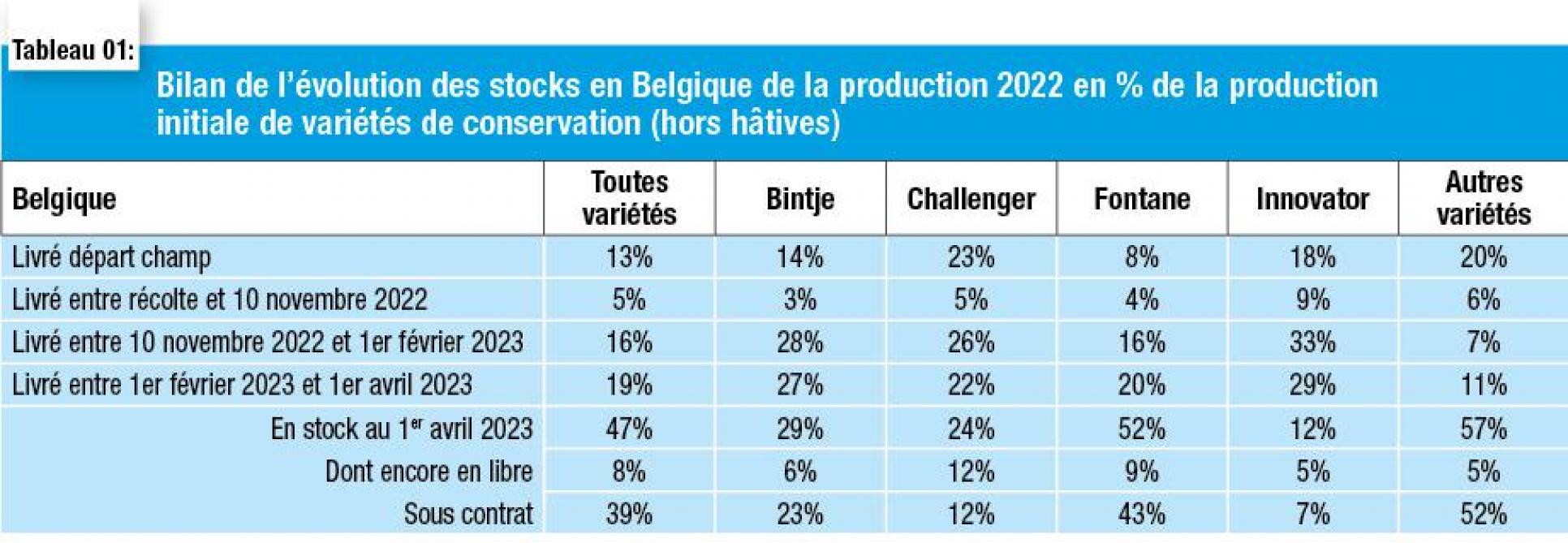

Toutes variétés confondues, il restait de l’ordre de 47 % de la production initiale 2022 dans les hangars chez les producteurs au 1er avril 2023. Cette proportion est supérieure à toutes les années récentes, la moyenne pluriannuelle (3 ans ou 5 ans) étant de l’ordre de 45 %. Les enlèvements ces 2 derniers mois ont concerné 19 % de la production initiale, contre 24 et 21 % en 2022 et 2021, et de l’ordre de 17 à 18 % lors des 3 années antérieures. Classiquement ce sont les stocks d’Innovator (12 %), Challenger (24 %) et Bintje (29 %) qui sont les plus avancés. Par contre, avec un peu plus de la moitié de la récolte initiale, le stock de Fontane peut être considéré comme « normal » par rapport à la moyenne des 3 ou 5 dernières années (51 %), malgré un dégagement relativement faible ces 2 derniers mois (seulement 20 % de la récolte initiale contre 29 % l’an passé).

Il resterait par contre relativement peu de Bintje en stock (moins de 30 %) et très peu d’Innovator (12 %). Mais on sera prudent avec les chiffres de Bintje vu le faible nombre de producteurs de Bintje restant dans l’enquête. À l’inverse le stock des « autres variétés » (dont Markies, Agria, Alegria, variétés du marché du frais, variétés à chips…) semble 57 % de la production initiale, alors qu’il est classiquement de l’ordre de 40 à 50 % ces 5 dernières années…

80 % des stocks actuels déjà vendus

Globalement, plus de 80 % des stocks actuels (toutes variétés) sont déjà vendus (contractés en présaison). Les volumes libres actuels concernent environ 8 % de la production initiale. Ces pourcentages sont également valables pour Fontane. Par contre il reste très peu d’Innovator et « d’autres variétés » encore à vendre, tandis que pour la moitié du stock actuel de Challenger l’acheteur n’est pas encore déterminé.

1,73 Mt en stock

Selon l’enquête, il restait de l’ordre de 1,73 millions de tonnes (Mt) de variétés de conservation dans les hangars belges début avril, soit plus que l’an passé (1,60 Mt) et une valeur intermédiaire entre 2021 (1,76 Mt) et 2020 (1,71 Mt). Alors que la production initiale 2022 était inférieure aux 3 dernières années.

Répartition variétale

Fontane :

Les stocks belges de Fontane sont estimés à 1,10 Mt au début avril, intermédiaires entre l’an passé (1,01 Mt) et avril 2021 (1,18 Mt).

La moyenne des 3 dernières années est de 1,06 Mt. Seulement 430.000 t ont été bougées sur les 2 derniers mois (contre 630.000 t l’an passé et 500.000 t en février – mars 2021). Moins d’1/3 de ce déstockage a concerné des tonnes libres.

Le stock actuel se répartit ainsi pour plus de 80 % % en volume déjà vendu (contracté) (910.000 tonnes), et moins de 20 % encore à vendre (190.000 tonnes). Fontane reste de loin la 1ère variété utilisée par l’industrie en fin de saison.

Challenger :

En ligne avec la diminution des surfaces et de la production, les stocks estimés de Challenger début avril sont en baisse continue depuis 4 ans : 70.000 t cette année, 80.000 t l’an passé, 125.000 t début avril 2020… La moyenne des 3 dernières années s’élève à 100.000 tonnes. Challenger perd clairement de l’importance dans les stocks de longue durée. Parmi le stock actuel, 30.000 tonnes sont encore libres (semblables à l’an passé) et 40.000 tonnes déjà contractées. Les marchés ont dégagé 60.000 tonnes ces 2 derniers mois (90.000 t de moyenne ces 3 dernières saisons).

Innovator :

Jamais il n’est resté aussi peu d’Innovator dans les hangars belges début avril : l’enquête estime les stocks à seulement 35.000 t, dont 20.000 t contractées et 15.000 t de libres. La production initiale (290.000 tonnes) était la plus faible depuis 2010 (!) en raison du rendement pénalisé par la sécheresse. Février et mars ont dégagé de l’ordre de 80.000 t, soit moins que l’an passé (110.000 t) et que la moyenne pluriannuelle (3 ans) de 90.000 t.

Bintje :

Vu le faible nombre de producteurs de Bintje dans l’enquête on sera prudent avec les chiffres. Début avril les stocks sont estimés à 40.000 t soit bien moins que les 100.000 t des 3 dernières années. 80 % de ces stocks étaient déjà vendus, de sorte qu’il ne restait quasiment plus de Bintje libres à trouver. Les mois de février et mars auraient dégagé seulement 40.000 tonnes, essentiellement vers l’épluchage qui est devenu le marché de niche de Bintje. Pour combien de temps encore ?

Autres variétés de conservation :

Il s’agit principalement de Markies (largement dominante), Agria, Felsina, Lady Claire, Alegria… ainsi que les variétés pour le marché du frais (Nicola, Annabelle, Jazzy, Charlotte…).

Début avril elles étaient encore présentes à raison de 480.000 t dans les stocks belges, soit 100.000 t de plus que l’an passé, et 180.000 t de plus que début avril 2021. Plus de 90 % de ce stock est déjà vendu, de sorte qu’il ne reste que 40.000 tonnes à vendre. Les 2 derniers mois ont dégagé 90.000 t, semblable à la moyenne triennale.

Proportion de libre

en stocks toujours moindre

Faible dégagement en février- mars

Toutes variétés confondues, les mois de février et mars ont dégagé seulement 710.000 tonnes des hangars belges (c’est 230.000 tonnes de moins que l’an passé), soit 355.000 tonnes par mois. C’est le plus faible volume observé par l’enquête depuis 2019, en ligne avec le faible dégagement déjà observé sur décembre à février (240.000 t par mois). Sur les 3 dernières années, les moyennes sont respectivement de 410.000 tonnes par mois (février – mars) et de 280.000 tonnes par mois (novembre – janvier). Février et mars sont donc traditionnellement des mois de plus grand dégagement, mais dans l’approvisionnement des usines il faut aussi prendre en compte les introductions de l’étranger (France, Pays-Bas et Allemagne) qui sont en hausse régulière. Le déstockage en février – mars cette année a concerné très majoritairement des volumes sous contrat (490.000 tonnes) aux dépens des volumes libres (seulement 220.000 tonnes).

Faible activité d’achat des industries

Les stocks belges estimés au 1er avril sont plus élevés que l’an passé et semblables aux 2 années précédentes. La part libre est par contre la plus faible depuis avril 2019. Il reste donc des pommes de terre dans les hangars en Belgique mais elles sont majoritairement déjà aux mains des acheteurs ce qui expliquerait la faible activité d’achat des industries belges ces 2 derniers mois… tandis que la faiblesse des volumes libres explique la fermeté des cours (30,00 €/q depuis fin janvier…). Le faible dégagement en février et mars contraste avec l’activité intense de l’industrie (à en croire le chiffre annuel publié récemment par Belgapom : plus de 6,2 millions de tonnes de pommes de terre utilisées en 2022 par l’industrie belge, soit plus de 500.000 t par mois !). Mais les introductions de pommes de terre françaises, hollandaises et allemandes sont bien plus importantes cette saison que la saison dernière.

Comment envisager la fin de campagne ?

Le retard progressif de la plantation des hâtives (avec des surfaces en hausse en Flandre (principalement occidentale) et en Allemagne (Basse-Saxe) et Sud-ouest (Rhénanie, Palatinat, Bade-Wurtemberg) du pays) pourrait prolonger la saison actuelle jusque (tard) en juillet. La faiblesse des stocks libres devrait continuer à soutenir le marché libre mais on gardera en tête que les acheteurs disposent de plus de volumes en main que bien d’autres années. Le maintien de la qualité de la vieille récolte en stockage est aussi un élément d’influence. La germination est très correctement maîtrisée jusqu’ici, les stocks sont sains, et rien ne laisse prévoir des problèmes majeurs de qualité nécessitant un déstockage en urgence.

Une situation mi-figue mi-raisin donc.