Tracteurs neufs: une première place très disputée, remportée par New Holland

Après une année 2024 caractérisée par une hausse des immatriculations de tracteurs neufs, le marché belge a enregistré un déclin l’an dernier. Certes, celui-ci est moins marqué que chez nos voisins, mais s’observe tant du côté des modèles de plus de 50 ch que des engins de plus faible puissance. Malgré ce contexte, les leaders ont conservé leurs places sur la première place du podium.

Dans le domaine de la vente, tous secteurs confondus, janvier est un mois traditionnellement consacré aux statistiques et autres bilans. En la matière, Fedagrim – la Fédération belge des fournisseurs de machines, bâtiments et équipements pour l’agriculture et les espaces verts – ne déroge pas à la règle. Elle vient d’ailleurs de faire le point sur les ventes de tracteurs pour l’année écoulée.

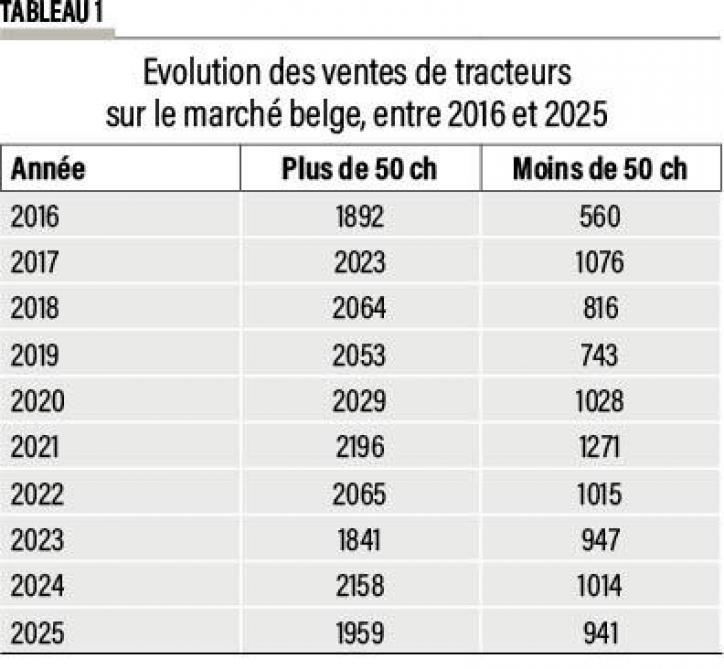

Un retour sous le seuil de 3.000 unités

Les chiffres (tableau 1) témoignent d’une baisse des immatriculations de tracteurs neufs en 2025, alors que 2024 s’était caractérisée par une hausse de ces mêmes immatriculations. 2022 et 2023 étaient, elles aussi, marquées par un recul. Sans contexte, le marché est de plus en plus soumis à des fluctuations, au même titre que le sont les prix des denrées agricoles.

Concernant les engins d’une puissance supérieure à 50 ch, tout d’abord, un tassement significatif de 9,22 % (- 200 unités) a été constaté, par rapport à 2024. Les chiffres demeurent également près de 240 unités sous le pic de 2021 (2.196 immatriculations). Ils ne s’éloignent toutefois pas trop fortement des observations réalisées entre 2017 et 2020, bien que demeurant sous les 2.000 ventes. In fine, 2023 conserve sa place de moins bon cru des dix dernières années, suivie par 2016 et, désormais, par 2025.

Sur le marché des tracteurs de moins de 50 ch, le tassement des immatriculations n’est pas aussi marqué (- 7,20 %, soit un recul de 73 unités). La tendance s’imprime néanmoins de la même manière que pour les engins de plus de 50 ch : deux années consécutives de baisse, en 2022 et 2023, suivies d’une croissance en 2024 et d’un nouveau retrait l’an dernier. Les ventes demeurent cependant bien supérieures à celles observées aux environs de 2015-2016. Elles oscillaient alors entre 500 et 600 unités par an.

Précisons encore que ces modèles ne sont pas systématiquement immatriculés : les engins qui n’empruntent pas la voie publique (utilisés exclusivement sur des propriétés privées, par exemple) ne sont pas enregistrés auprès de l’administration et n’apparaissent pas dans les statistiques.

Pour Fedagrim, ces chiffres sont loin d’être mauvais. Alors que le marché du tracteur est fortement sous pression dans les pays voisins, ils prouvent, au contraire, que notre pays a fait preuve de résilience en 2025. À titre de comparaison, le marché s’affaisse de 15 % en France (lire par ailleurs) et de 11 % en Allemagne mais ne se contracte « que » de 8,5 % en Belgique, à 2.900 immatriculations.

L’année 2024 a été exceptionnelle pour le Plat Pays. La correction observée en 2025 était donc attendue, mais elle reste plus limitée que dans les pays environnants. La Fédération se veut optimiste pour 2026 ; les années paires étant généralement synonymes de hausse des immatriculations grâce à la finalisation des discussions entamées à Agribex

Plus de 50 ch : un duel extrêmement serré

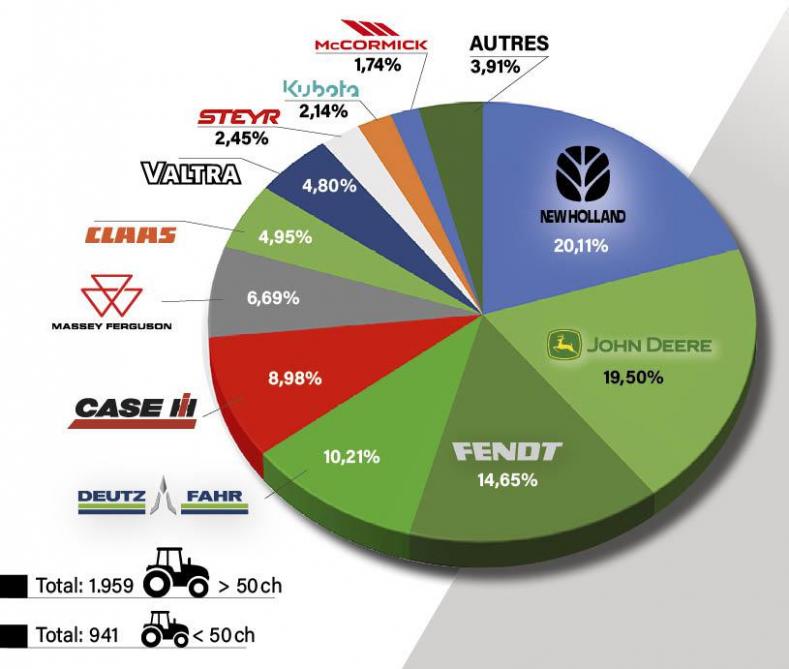

Une analyse constructeur par constructeur nous livre quelques informations complémentaires (figure 1). Ainsi, les cinq marques les plus vendues représentent toujours près de 75 % du marché.

Sur le podium, on retrouve les mêmes tractoristes qu’en 2024. Ainsi, New Holland s’empare, une nouvelle fois, de la pole position avec 20,11 % des parts de marché (21,08 % en 2024). La marque conforte ainsi son statut de leader du marché belge qu’elle avait éphémèrement perdu au cours de l’année 2022, au profit de John Deere.

La marque au cerf suit toutefois les « bleus » de très près. Les deux concurrents se tiennent dans un véritable mouchoir de poche puisque John Deere accuse moins de 1 % de retard sur New Holland (19,50 % des parts de marché, contre 20,62 % en 2024). Enfin, Fendt se montre solidement stable sur la troisième marche du podium, en s’octroyant 14,65 % des parts de marché (14,69 % des immatriculations en 2024).

Derrière, Deutz-Fahr, qui avait passé la barre de 11 % en 2024, recule quelque peu, à 10,21 % des parts de marché. Case IH, de son côté, est le seul membre du top 5 à voir ses parts de marché croître et ce, après deux années consécutives de baisse. La marque américaine s’adjuge 8,98 % du marché, contre 7,69 % un an auparavant (+ 1,29 point de pourcentage). Enfin, Massey Ferguson stabilise ses ventes (6,69 % des parts de marché contre 6,63 % un an plus tôt).

Plus loin, Valtra et Claas inversent leur position. Alors que le constructeur finlandais devançait son homologue allemand en 2024, ce dernier a vu ses parts de marché croître de 3,75 % à 4,95 % (+ 1,20 point). Valtra accuse un léger recul, à 4,80 % contre 5,42 % un an plus tôt (- 0,72 point).

Steyr, Kubota et McCormick demeurent sous 3 %. Notons que ce dernier progresse chaque année, s’adjugeant 1,74 % des parts de marché contre 0,97 % en 2024 et 0,71 % en 2023.

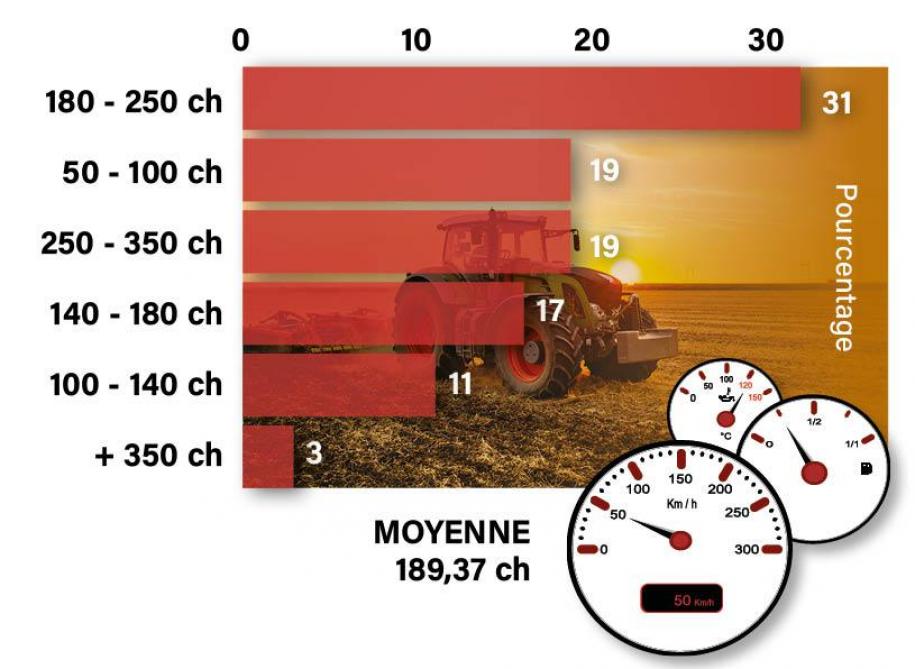

Fedagrim observe encore que la puissance moyenne des tracteurs immatriculés se montre stable, à 189,37 ch (figure 2).

Moins de 50 ch : Iseki s’offre une confortable première place

Du côté des « petits » tracteurs, le trio de tête se composait de la manière suivante en 2024 : Iseki (27,32 % des parts de marché), Solis (26,33 %) et Kubota (11,83 %). Iseki et Solis confirmaient une nouvelle fois participer à un véritable jeu de chaise musicale, l’un et l’autre se cédant mutuellement la première place au fil des ans.

Si les deux concurrents étaient au coude à coude en 2023 et 2024 (à moins de 1 % d’écart), la situation a évolué d’une manière bien différente en 2025. Iseki a pris une large avance sur son challenger, en s’octroyant pas moins de 33,26 % des parts de marché, soit un bond de près de 6 points de pourcentage en un an. Solis, bien qu’en retrait (22,21 %, – 4,12 points), confirme sa deuxième place, sans la conforter. À elles seules, les deux marques s’adjugent plus de 55 % du marché (sur base des immatriculations).

Farmtrac s’empare de la troisième marche du podium, au détriment de Kubota, rétrogradé à la quatrième position. L’Indien détient 10,95 % du marché (10,85 % en 2024) tandis que le Japonais recule à 9,99 % (11,83 % en 2024). L’un et l’autre sont, eux aussi, habitués à échanger leurs places, bien que l’on constate, ici, une légère contre-performance de Kubota plutôt qu’un gain net de Farmtrac.

Avec 6,48 % des parts de marché, New Holland arrive cinquième, suivi de Tym (3,83 %) et John Deere (2,76 %). Ce dernier nous a habitués à de meilleurs résultats, oscillant entre 4 et 6 % des parts de marché ces dernières années.

Derrière, suivent une quinzaine d’autres constructeurs ayant chacun écoulé entre 1 et 25 engins (soit entre 0,11 % et 2,50 % des parts de marché). On épinglera parmi eux la forte croissance de l’Indien Tafe qui, pour sa deuxième année sur le marché belge, a vu ses parts de marché croître de 0,59 % à 1,70 % (16 unités vendues contre 6 un an auparavant, soit une croissance des ventes de 167 %). Ces chiffres, bien qu’encourageants pour le constructeur, devront se confirmer dans les années à venir s’il souhaite venir titiller ses concurrents.