Marchés de la pomme de terre: un ciel encore lourd d’incertitudes

La saison de commercialisation 2016-2017 est à mi-course. Le niveau moyen de prix est inchangé depuis fin novembre, et les questions pour les semaines et mois à venir restent nombreuses. L’estimation des stocks à travers le Nepg et la météo au printemps sont des éléments d’influence importants. Les perspectives pour la nouvelle saison sont également incertaines, compte tenu de la situation atypique des marchés du plant et de la hausse attendue des surfaces.

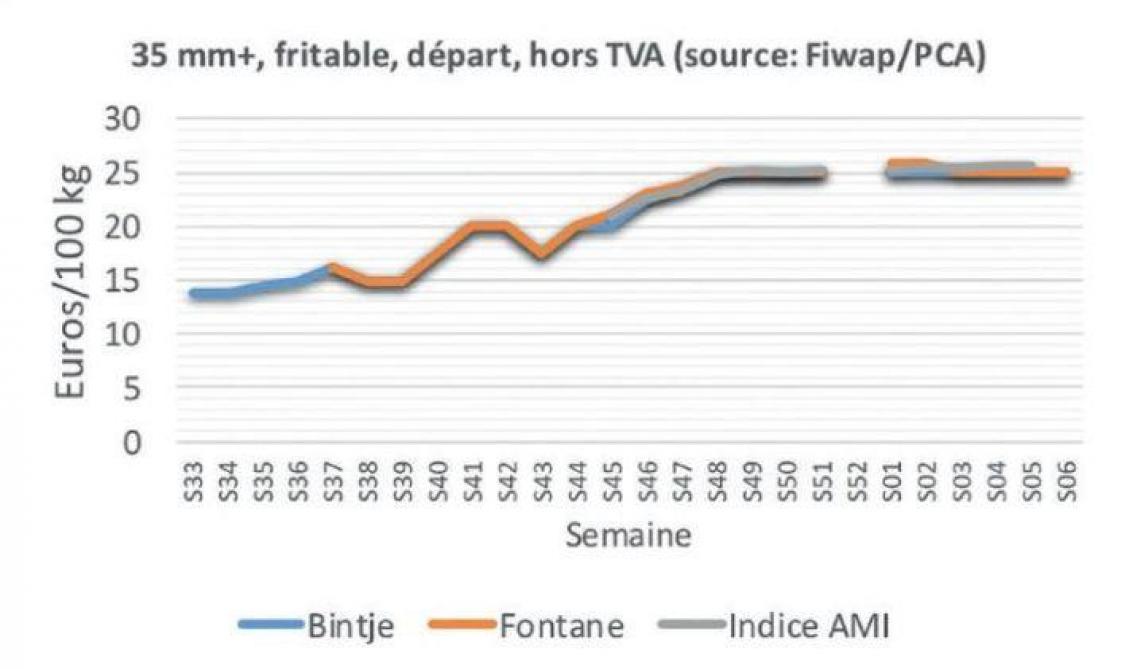

Une fois les ordres de grandeur définitifs de la récolte 2016 enregistrés, les marchés de pomme de terre industrielle ont rapidement gagné le niveau de 25,00 €/q (ou 250,00 €/tonne) pour les 3 principales variétés (Fontane, Bintje et Challenger).

Des marchés uniformes depuis la fin novembre

Ce niveau n’a plus changé depuis la tenue du salon Interpom, à la fin novembre (figure 1) et semble constituer un bon compromis pour les différentes parties de la filière de la pomme de terre. L’offre a pleinement répondu à la demande intense issue de tous les acheteurs en décembre, de sorte que nombre de producteurs ont déjà bénéficié des prix élevés.

Par la suite, en janvier, certains acheteurs se sont absentés temporairement du marché, mais l’offre est restée non excessive et les transactions observées – notamment sur la plateforme www.pommak.be – ont quasiment toutes affiché le même prix de base.

Les délais de livraison se sont progressivement allongés (vers les mois de février et mars), ce qui signifie que lorsqu’un lot est à vendre, l’acheteur contacté ne le laisse pas échapper et l’inscrit sur sa liste. L’offre à prix inférieur à 25,00 €/q est restée quasi nulle. Pour la plupart des producteurs, il s’agit d’abord d’assurer la livraison des volumes contractés.

Les tonnages libres ne se libéreront donc que progressivement au cours des prochains mois. Ces mêmes volumes contractés, plus importants que la saison dernière, permettent aux acheteurs de temporiser quelque peu. Mais la spéculation côté producteur est aussi bien présente.

Des sources d’approvisionnement très diverses

Les marchés restent basés sur une récolte 2016 très faible compte tenu des surfaces implantées. L’évaluation définitive du Groupement des producteurs du nord-ouest de l’Europe (Nepg) met en évidence une baisse de 3 % par rapport à 2015, à 24,5 millions de tonnes, alors que l’industrie belge en pleine croissance attendait une hausse considérable en ayant suscité une forte augmentation des surfaces, en particulier en Fontane.

On rappellera aussi que les arrachages ont démarré avec pratiquement un mois de retard à la suite d’une sécheresse prolongée de septembre et octobre. Il apparaît clairement que les acheteurs industriels (belges et hollandais) ont cherché et trouvé des alternatives d’approvisionnement :

– et surtout des achats très considérables, en France, en variétés destinées au marché du frais, dont les teneurs en matière sèche élevées cette saison conviennent pour la transformation en frites.

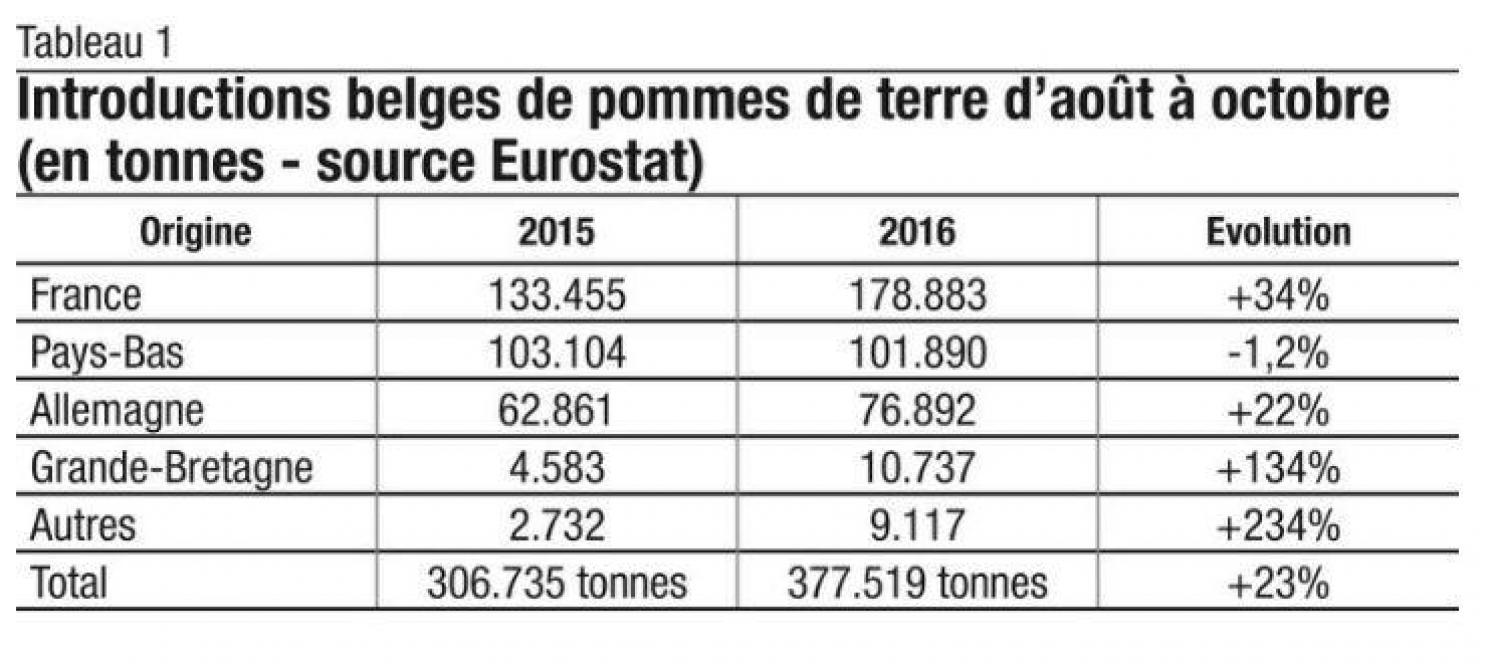

Comme l’indique le tableau 1, au 31 octobre, Eurostat relève que la Belgique avait déjà introduit près de 380.000 t de pommes de terre fraîches de récolte 2016, essentiellement de France, d’Allemagne et de Grande-Bretagne. Pas de trace de la Pologne dans les pays fournisseurs au 31 octobre.

Du jamais vu !

L’utilisation de la récolte est aussi plus rigoureuse : rien n’est perdu, ni dans les fermes où la conservation se passe sans problème, ni dans les usines. Les processus de transformation ont été adaptés pour travailler malgré tout des tubercules verdis, difformes ou encore crevassés.

L’export de produits finis toujours dynamique

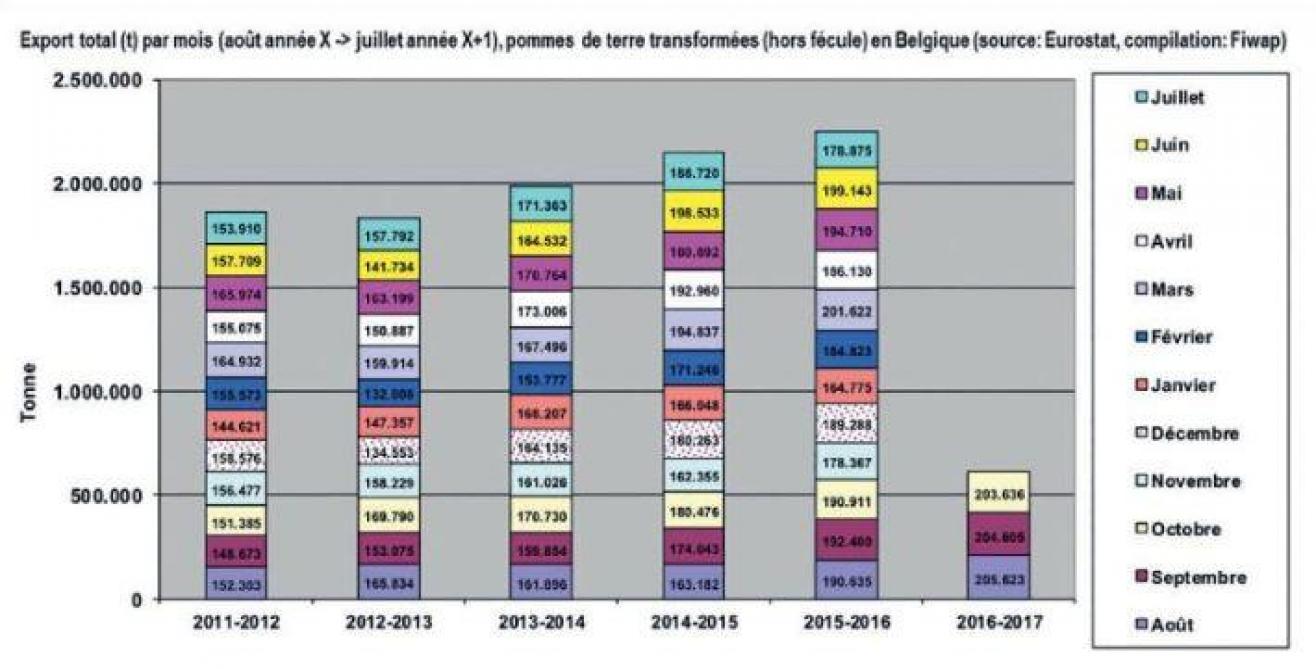

En début de saison, les produits belges avaient conservé toute leur compétitivité. Sur les 3 premiers mois 2016-2017, la Belgique avait exporté plus de 200.000 t de produits finis par mois, pour un total de près de 614.000 tonnes en hausse de 7,0 %.

Les destinations vers la France, le Royaume-Uni et l’Allemagne sont en augmentation continue ces 4 dernières années, tout comme le total intracommunautaire qui atteint 463.118 tonnes (au 31 octobre 2016, selon Eurostat). Les exportations vers les pays tiers dépassent 150.000 tonnes, en hausse de 24 % par rapport à la même période de 2015.