L’orge brassicole, une filière prête à renaître, sous le label juste prix au producteur

Une filière d’orge brassicole de qualité et valorisée au « juste prix » entend redonner des couleurs à un secteur en demande d’une matière première produite localement. Un thème développé lors de la sortie de la sortie du Livre banc des céréales.

La filière de l’orge de brasserie locale au Juste Prix se développe petit à petit. Les résultats sont encourageants mais des actions restent bien sûr à mener pour dynamiser son essor. - M. de N.

Par : Le Sillon Belge

Temps de lecture : 7 minPartage :

Si en 2005, on produisait encore dans notre pays quelque 15.500 tonnes d’orge brassicole de printemps, ces volumes se sont écroulés entre les années entre 2009 et 2011, chutant d’environ 13.000 à 3.000 t, et jusqu’en 2015 en tout cas, aucune reprise n’a été observée.

On l’aura compris, aujourd’hui, la filière belge de la malterie n’est plus alimentée que de manière anecdotique par des orges brassicoles wallonnes.

Pourtant les démarches visant à produire et utiliser localement des céréales (circuits courts, productions bio…) se multiplient et une part non négligeable des consommateurs, des brasseurs et des malteurs y sont sensibles. De nombreuses initiatives publiques et privées ont en effet démontré l’intérêt mutuel des agriculteurs et brasseurs de développer une filière de qualité en Wallonie.

Le manque de rentabilité et les contraintes phytotechniques par rapport à une orge fourragère «classique» explique en grande partie le recul des surfaces en orge brassicole de printemps. D’où la réaction amorcée en 2017 en vue de rendre la filière plus attractive! - M. de N.

Une stratégie et des fonds pour relancer la filière

C’est dans ce cadre qu’en octobre 2017, le ministre wallon de l’Agriculture a chargé le Collège des producteurs de réaliser un plan stratégique de développement 2017-2027 spécifique à cette filière afin de produire localement la matière première qui fait défaut à notre transformation brassicole. Pour y parvenir, les différents intervenants dans la filière intéressés par le développement d’une production locale – de la recherche à la promotion – se sont réunis pour mettre en œuvre une série d’actions concrètes, grâce à une enveloppe totale de 2.560.000 euros sur 10 ans. Le but : identifier les potentiels et les freins et redévelopper une filière orge brassicole.

Une désaffection liée au manque de rentabilité

C’est ainsi qu’ont été identifiées, fin 2017, plusieurs causes à cette baisse des surfaces en orge brassicole de printemps. Remi Meurs, du Cepicop, en dresse brièvement l’inventaire :

– le manque de rentabilité de la culture par rapport à d’autres spéculations : 1/3 de rendement en moins et un différentiel de prix insuffisant (10 à 15 euros/t) pour cette céréale technologiquement appropriée pour la filière, par rapport à une céréale « tout venant » comme un escourgeon classique ;

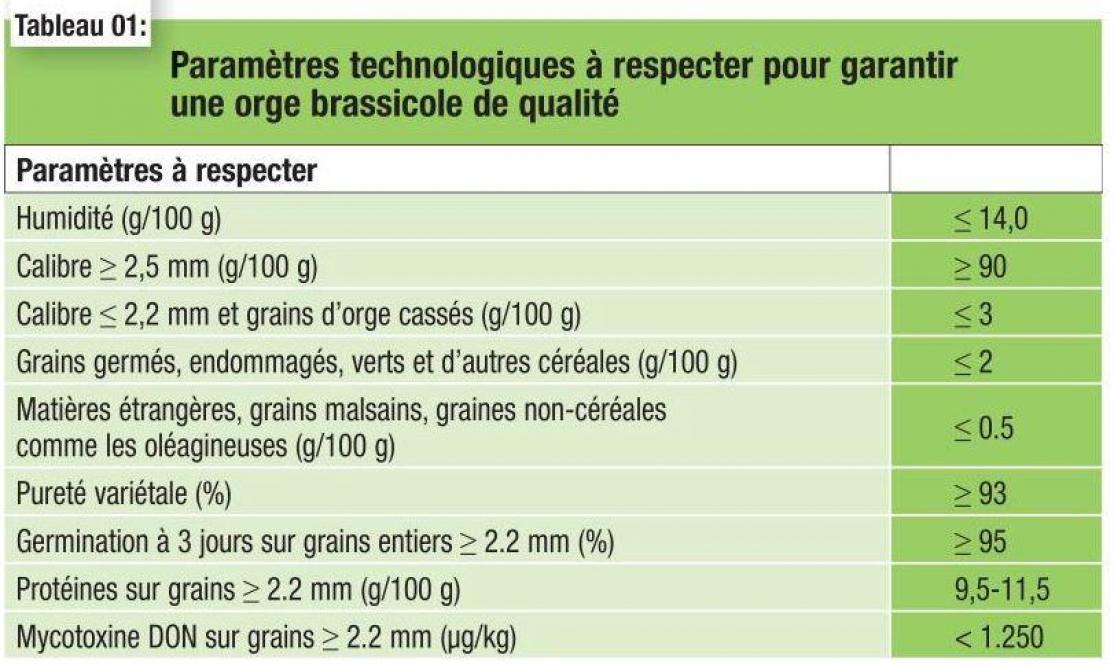

– le risque de déclassement en orge fourragère et donc de perdre la prime à la qualité. L’obtention d’une orge brassicole de qualité requiert une phytotechnie bien spécifique pour permettre au grain de répondre à des paramètres technologiques bien définis (tableau 1). Si la teneur en protéines (9 à 11,5 %) est le critère le plus connu, parce qu’il est le plus pratique et rapide pour alloter et déclasser la marchandise livrée, il existe de nombreux autres critères à respecter ;

– le manque de débouchés. La pureté variétale est essentielle et les lots proposés par les producteurs sont ténus. Résultat : les stockeurs ne sont pas intéressés par des volumes restreints qui leur imposent des contraintes supplémentaires et sont en outre difficilement valorisables, même si la qualité est au rendez-vous ;

– la Belgique est une plaque tournante de l’orge brassicole et du malt en Europe. Notre pays compte beaucoup de malteries, qui peuvent aisément s’approvisionner à l’étranger (Allemagne, France, Danemark et Angleterre), d’où la pression exercée sur les prix à la production indigène. La Belgique est entourée de gros pays producteurs de céréales comme la France et l’Allemagne qui utilisent les infrastructures belges, notamment le port d’Anvers, pour exporter leur production de malt dans le monde entier.

Des chiffres éloquents

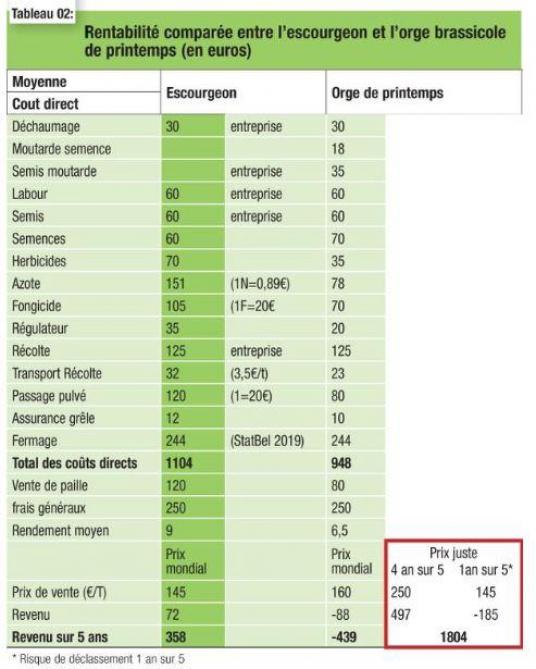

Le tableau 2 met en comparaison les bilans comptables d’une culture d’escourgeon et d’une culture orge de printemps. « Certes les coûts sont très variables d’une ferme à l’autre, mais il s’agit d’une approche la plus réaliste possible », note Remi Meurs. On observe que les coûts directs sont moins élevés (150 euros/ha de moins par rapport à une culture d’escourgeon) pour produire de l’orge de printemps, plus économe en intrants. Par contre, les rendements aussi sont moindres du côté de cette orge de printemps : 6,5 t/ha en moyenne, contre 9 t/ha pour l’escourgeon. Et la différence de prix en faveur de l’orge de printemps ne compense par cet écart de rendement.

À la lecture de ces chiffres, la production d’orge brassicole de printemps en Wallonie paraît effectivement peu rentable !

« Partant de ce constat, Bruno Monfort, pionnier de la promotion de l’orge de brasserie en Wallonie, avait évalué, il y a quelques années, le montant que devrait atteindre le prix pour rémunérer correctement et inciter à la production. Concrètement, cet expert estimait à 250 euros/t ce « Prix Juste », en retenant l’hypothèse d’un déclassement de la récolte en orge fourragère une année sur 5. En intégrant cette donnée dans letableau 2, on constate que l’orge brassicole dégagerait sur 5 ans une belle rentabilité.»

Cahier des charges «Prix juste producteur »

Cette nécessaire revalorisation de l’orge fourragère a été au cœur de la réflexion qui a mené à l’élaboration du plan stratégique évoqué en préambule. Pour permettre aux producteurs d’obtenir ce prix juste, un cahier des charges a été élaboré par la filière (agriculteurs, stockeurs, malteurs, brasseurs) afin de labelliser les brasseurs qui entreraient dans cette démarche favorisant la production d’orge locale.

La rédaction de ce cahier des charges « Prix juste producteur » a requis un an de travail. Il a été finalisé en avril 2019 et dès le mois de juin de cette même année, la première bière labélisée Prix juste voyait le jour.

Ce label concerne divers produits. Dans le cas de la bière, il répond aux critères suivants :

– pour les agriculteurs : il apporte un prix rémunérateur de 250 €/t d’orge ; il impose un engagement contractuel pendant un minimum de 3 ans et représente aussi un partage du risque puisque ce prix prend en compte un possible déclassement 1 année sur 5 ;

– pour les stockeurs : ce label est une opportunité de répondre aux attentes des leurs clients agriculteurs, à savoir un débouché rémunérateur ;

–

pour les malteurs : il donne également l’occasion de répondre aux attentes des brasseurs, en proposant un malt belge de qualité, avec une identité locale et une dimension éthique ;

– pour les brasseurs : il permet de s’inscrire dans une filière 100 % belge. Il offre la possibilité de labelliser une bière ou l’ensemble de sa gamme.

Le plan de développement stratégique 2017-2027 de l’orge brassicole concerne prioritairement le tissu des microbrasseries qui cherchent à se différencier. - M. de N.

Les premiers pas

Notons que ce plan de développement stratégique 2017-2027 ne vise pas à conquérir les grosses brasseries, mais plutôt le tissu des microbrasseries qui souhaitent se différencier par rapport à la concurrence.

Deux malteries participent actuellement à la filière Prix Juste : la Malterie Dingemans (Anvers) et la Malterie du Château, qui travaillent toutes deux avec les stockeurs Moulin Gochel, Walagri et Hall relais Cultivae.

Du côté des brasseries, poursuit l’expert du Cepicop, une quinzaine d’établissements achètent du malt au Prix Juste. À ce jour, trois bières labélisées « Prix juste producteur » se trouvent dans le commerce : la Blanche de Liège de l’Abbaye de Val-Dieu, les bières de la Brasserie Brunehaut et la Badjawe de la Brasserie Coopérative liégeoise. Ce nombre devrait augmenter rapidement puisque plusieurs dossiers sont en cours de labellisation. En parallèle, des filières indépendantes, autonomes se développent, telles que la brasserie des Légendes, la brasserie de la Lesse, la brasserie des trois fontaines, le whisky Belgian Owl, etc.

Cela prend du temps, mais l’initiative est tout doucement en train de prendre corps et d’essaimer.

Une filière bien encadrée

Pour encadrer cette filière, le Collège des producteurs gère le volet « filière et label Prix juste ». L’encadrement technique est aux mains du Centre pilote Cepicop, Gembloux Agro-Bio tech, Carah (Ath), Cra-w, Bio Wallonie. Tous les intervenants sont regroupés au sein de l’asbl Promotion de l’orge de brasserie, tandis que la promotion est assurée par l’Apaq-w.

Bon à retenir

Et Remi Meurs de résumer les opportunités et les forces, mais aussi les menaces et les faiblesses de cette filière (re)naissante.

Des opportunités…

La filière répond à un intérêt évident du consommateur pour des produits de terroir et locaux, tandis que les microbrasseries ont besoin de se distinguer de la concurrence.

… mais aussi des menaces

Le revers de la médaille est la concurrence forte entre des microbrasseries de plus en plus nombreuses ; certaines d’entre elles souffrant de problèmes de rentabilité ne peuvent se permettre d’augmenter leurs coûts de production (prix plus élevé du malt).

Des forces…

Le surcoût pour de l’orge locale n’a qu’une infime répercussion sur le prix final de la bière payé par le consommateur.

Le potentiel de rendement de l’orge brassicole est élevé dans les régions où le climat et les sols sont favorables à la culture en Wallonie. C’est une culture à faible intrant ; une mesure MAE peut d’ailleurs être engagée.

Enfin, cette orge de printemps peut constituer une deuxième paille financièrement intéressante dans une optique d’allongement des rotations.

… et des faiblesses

La relance de l’orge brassicole peut souffrir d’une perte d’expertise de la part des agriculteurs. C’est aussi une culture plus risquée et plus contraignante par rapport aux céréales fourragères. Et enfin, la plupart des grosses malteries en Belgique appartiennent à des coopératives et négociants français qui s’approvisionnent directement dans leur pays.

CéréalesLes observations du réseau de surveillance montrent une présence toujours modérée des pucerons dans les céréales, malgré une progression vers les épis. Les seuils d’intervention ne sont pas atteints et les auxiliaires naturels jouent actuellement un rôle important dans la régulation des populations.