Stocks de pomme de terre: en février et mars, les hangars se sont vidés

L’évaluation des stocks en cours de commercialisation reste un élément de première importance pour appréhender l’évolution des marchés. Pour la 25e année consécutive, une enquête est menée par la Fiwap, le Carah et Inagro/PCA auprès de 209 producteurs belges de pomme de terre. En Wallonie, 84 agriculteurs ont accepté de répondre à l’enquête, avec une proportion représentative des surfaces pour chaque province. En Flandre l’enquête a permis de contacter 125 producteurs de pomme de terre de consommation.

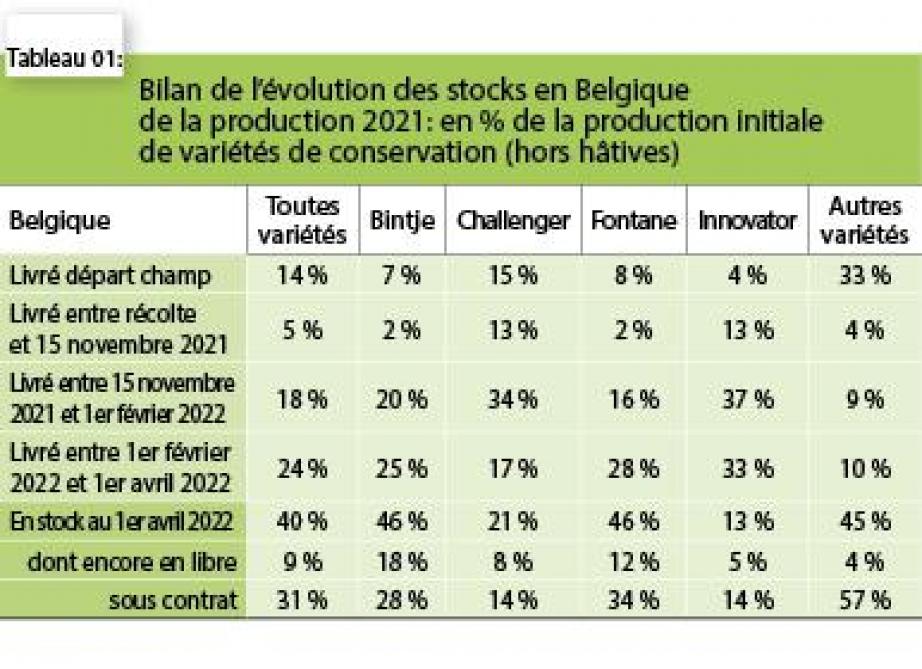

Toutes variétés confondues, il restait de l’ordre de 40 % de la production initiale 2021 dans les hangars chez les producteurs au 1er avril 2022. Cette proportion est moindre que les 2 dernières années (respectivement 44 % et 42 %). Les enlèvements ont été très intenses en février et mars, avec de l’ordre de 12 % de la récolte initiale dégagés chaque mois, ce qui confirme la très bonne activité industrielle ressentie sur les marchés depuis Nouvel An. Les stocks de Challenger (21 %) et d’Innovator (13 %) sont plutôt faibles par rapport aux moyennes des 3 dernières années (respectivement 26 % et 19 %). En Fontane également, le stock actuel (46 %) est plus bas que la moyenne sur 3 ans (52 %), les marchés ayant dégagé près de 30 % de la récolte initiale ces 2 derniers mois.

Il resterait par contre beaucoup de Bintje en stocks : 46 % de la production initiale 2021 (contre 29 % en moyenne ces 3 dernières saisons), dont plus de la moitié (28 %) sous contrat. Mais on sera prudent avec les chiffres vu le faible nombre de producteurs de Bintje restant dans l’enquête.

Globalement, plus de 75 % des stocks actuels (toutes variétés) sont déjà vendus (contractés). Les volumes libres actuels concernent environ 10 % de la production initiale. Ces pourcentages sont également valables pour Fontane. Par contre il reste très peu de Challenger, d’Innovator et « d’autres variétés » encore à vendre.

1,61 million de tonnes début avril

Selon l’enquête, il restait de l’ordre de 1,61 million de tonnes (Mt) de variétés de conservation dans les hangars belges début avril, soit moins que les 2 dernières années qui affichaient des stocks de 1,76 et 1,71 Mt (à partir d’une récolte initiale tout à fait comparable à 2021). La moyenne des 3 et des 5 dernières années s’établit à 1,57 Mt.

Fontane :

Les stocks belges de Fontane sont estimés à 1,01 Mt au début avril. C’est 170.000 tonnes de moins que l’an passé, et 70.000 tonnes de plus que la moyenne des 3 dernières années.

630.000 tonnes ont été bougées sur les mois de février et mars, c’est énorme comparé à l’an passé (500.000 tonnes). Plus d’1/3 de ce déstockage récent a concerné des tonnes libres.

Le stock actuel se répartit ainsi pour trois quarts en volume déjà vendu (contracté) (740.000 tonnes), et un quart encore à vendre (270.000 tonnes). Fontane reste de loin la 1ière variété utilisée par l’industrie en fin de saison.

Challenger :

Avec 80.000 tonnes, les stocks estimés de Challenger sont encore plus faibles que l’an dernier (90.000 tonnes). La moyenne des 3 dernières années s’élève à 110.000 tonnes. Challenger perd clairement de l’importance dans les stocks de longue durée. Parmi le stock actuel, 30.000 tonnes sont encore libres, et 50.000 tonnes déjà contractées. Les marchés ont dégagé seulement 60.000 tonnes en février/mars, contre 110.000 tonnes sur la même période en 2021 et 2020.

Innovator :

Les stocks au 1er avril sont estimés à seulement 40.000 tonnes, chiffre le plus faible jamais observé. La production initiale (330.000 tonnes) était déjà la plus faible des 3 dernières saisons en raison de la diminution des surfaces consacrées à Innovator en 2021. Parmi le stock actuel, 10.000 tonnes sont encore libres. Février et mars ont dégagé de l’ordre de 110.000 tonnes, soit bien davantage que l’an passé (60.000 tonnes).

Bintje :

Vu le faible nombre de producteurs de Bintje dans l’enquête on sera prudent avec les chiffres. Début avril les stocks sont estimés à 100.000 tonnes (identique aux 2 années précédentes), dont 40.000 tonnes de libres et 60.000 tonnes déjà vendues. Les mois de février et mars auraient dégagé seulement 50.000 tonnes. L’épluchage reste le premier segment utilisateur de Bintje, avec des variétés telle que Markies pour prendre le relais en fin de saison lorsque la qualité de Bintje diminue. Certains éplucheurs souhaitent néanmoins continuer avec Bintje aussi longtemps que possible.

Autres variétés de conservation :

Il s’agit principalement de Markies, Agria, Lady Claire, Alegria… ainsi que les variétés pour le marché du frais (Nicola, Charlotte, Annabelle, Allians…).

Début avril elles étaient encore présentes à raison de 380.000 tonnes dans les stocks belges, chiffre intermédiaire entre l’an passé (300.000 t) et avril 2020 (430.000 t). Plus de 90 % de ce stock est déjà vendu, de sorte qu’il ne reste que 30.000 tonnes à vendre. Février et mars ont dégagé 80.000 t, semblable à la moyenne des 3 dernières années.

Moindre proportion de libre en stocks

Toutes variétés confondues, parmi les stocks actuels, on relève 375.000 tonnes libres, soit moins de 25 % du stock global (contre 26 % l’an dernier, et 32 % en avril 2020). En valeur absolue, les stocks libres actuels sont les plus faibles depuis avril 2019. La moyenne des 3 dernières années s’élève à 400.000 tonnes.

Les volumes contractés occupent 1,23 Mt, moins élevés que l’an dernier également (1,31 Mt) et légèrement supérieurs à la moyenne triennale (1,17 Mt).

Énorme dégagement en février- mars

Toutes variétés confondues, les mois de février et mars ont dégagé 940.000 tonnes des hangars belges, soit 470.000 tonnes par mois. C’est le plus gros volume jamais observé par l’enquête, et qui contraste à nouveau avec la période de novembre à janvier (280.000 tonnes évacuées par mois). Sur les 5 dernières années, les moyennes sont respectivement de 350.000 tonnes par mois (février – mars) et de 300.000 tonnes par mois (novembre – janvier). Février et mars sont donc traditionnellement des mois de plus grand dégagement, mais dans l’approvisionnement des usines il faut aussi prendre en compte les productions introduites de l’étranger. L’important déstockage en février – mars cette année a concerné bien plus de volumes libres que les autres années. Il est dû principalement aux variétés Fontane et Innovator.

Fontane a été dégagée très intensivement (630.000 tonnes sur 2 mois), tant en libre (220.000 t soit le double de l’an dernier) que sous contrat (410.000 tonnes).

Innovator a été intensivement dégagée en février / mars (110.000 tonnes, dont 80.000 tonnes sous contrat), contre 60.000 à 110.000 t ces 3 dernières années.

Faiblesse de disponibilité pour la fin de saison

Les stocks belges estimés au 1er avril sont moins élevés que les 2 dernières années, confirmant ainsi la relative faiblesse de la disponibilité de pommes de terre pour la fin de la saison. Le dégagement très intense observé en février et mars traduit l’activité pleinement retrouvée de l’industrie de transformation, malgré les problèmes et les incertitudes qui sont venues se rajouter suite à la guerre en Ukraine. Les usines tournent au mieux de leurs possibilités, surmontant les obstacles logistiques et d’approvisionnement en adjuvants, carton et huile, et les surcoûts multiples (transport, énergie, huile…). Elles ont réussi à intégrer une bonne partie de ces surcoûts dans le prix de vente des produits finis sans décourager les acheteurs de frites. Partout dans le monde les produits à base de pommes de terre sont relativement rares et plus chers…

Comment envisager la fin de campagne ?

Dans l’hypothèse où les industriels ont trouvé les huiles nécessaires pour terminer la saison (ce qui ne lève pas les incertitudes pour l’ensemble de la saison prochaine), les besoins en pommes de terre devraient rester élevés jusqu’à l’arrivée de la nouvelle récolte. Sur base de l’activité des 2 derniers mois, et compte tenu des pertes en poids en longue conservation, les stocks belges actuels couvrent les besoins des marchés pour 3 bons mois. Ils ne semblent donc pas excessifs…

Classiquement les facteurs d’influence pour la fin de saison sont à chercher du côté de l’arrivée des hâtives à l’été prochain, tant en volume qu’en date. Elles ont été plantées à dates plutôt précoces, (avant fin mars) et en surfaces plus élevées que l’an dernier (de l’ordre de 15 %). Mais la météo depuis les plantations n’a pas été favorable à un démarrage rapide, et rien ne permet à ce jour de prédire leur rendement. Le maintien de la qualité de la vieille récolte en stockage est aussi un élément d’influence des marchés. La germination est très correctement maîtrisée jusqu’ici, mais la hausse des températures extérieures est encore à venir. Globalement toutefois, les stocks cette saison sont sains, et rien ne laisse prévoir des problèmes majeurs de qualité nécessitant un déstockage en urgence.