Les importations freinent tout développement de la filière ovine

En matière d’élevage ovin, la Belgique fait figure de petit poucet par rapport aux autres pays européens. Notre taux d’autosuffisance n’atteint que 15 à 20 % ce qui, en théorie, laisse entrevoir de belles perspectives de croissance, notamment financière, aux éleveurs. En effet, si l’offre est inférieure à la demande, les prix doivent grimper. La réalité est cependant tout autre, car les frontières de la Belgique, et plus largement de l’Europe, sont ouvertes aux importations.

Dans les statistiques compilées par l’Union européenne, au sein d’Eurostat, les données relatives aux ovins et caprins sont souvent regroupées les unes avec les autres. Dans ce qui suit, nous parlerons donc des ovins mais nous devrons également les associer, en fonction des chiffres disponibles, aux caprins.

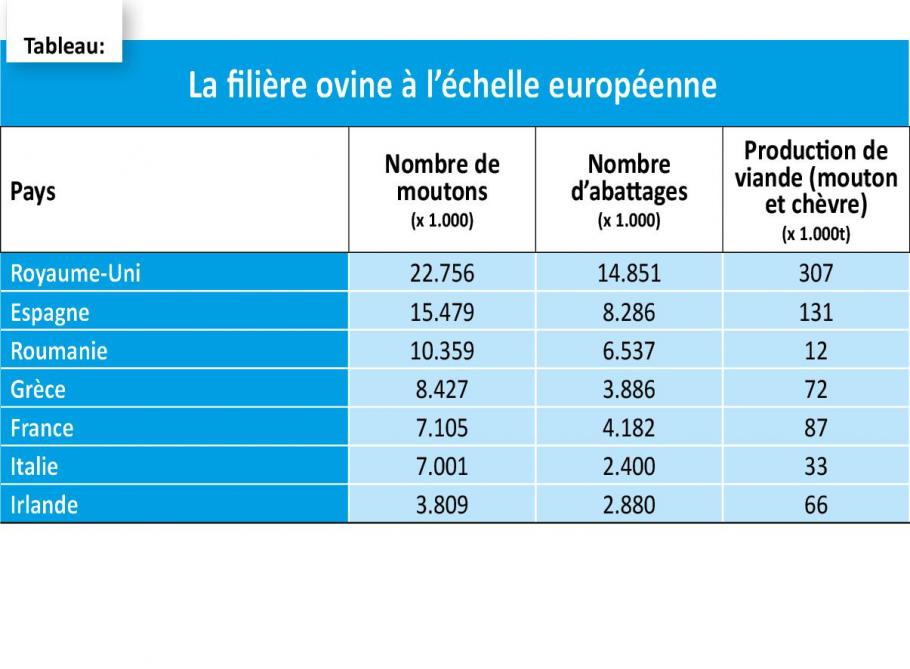

Environ 98 millions d’ovins et de caprins sont recensés dans l’UE – 85 % de moutons et 15 % de chèvres, approximativement – pour une production totale annuelle de 800.000 t de viande. Deux tiers des moutons se trouvent au Royaume-Uni (26,3 %), en Espagne (18,5 %), en Roumanie (11,9 %) et en Grèce (9,9 %). La Grèce, l’Espagne et la Roumanie comptent également deux tiers des chèvres européennes. Le tableau ci-joint liste le nombre d’ovins, le nombre d’abattages ainsi que la quantité de viande produite par les principaux pays européens en 2019.

À ce sujet, et en particulier en ce qui concerne la relation entre le nombre d’abattage et la production de viande, il est important de noter que dans le sud de l’Europe (Espagne, Italie et Grèce, notamment), le poids à l’abattage des agneaux est relativement faible, ce qui donne des carcasses pesant entre 10 et 12 kg. Dans les pays les plus septentrionaux, les agneaux abattus sont plus lourds ; leurs carcasses pèsent entre 20 et 22 kg. Cette différence a également des répercussions sur la formation des prix (lire ci-après).

Toujours en 2019, 82.544.000 moutons ont été recensés dans l’ensemble de l’UE (Royaume-Uni inclus). Le nombre exact d’ovins et de caprins détenus en Belgique n’est pas connu avec exactitude pour ces dernières années mais on estime que notre territoire abrite près de 100.000 moutons. Le nombre d’abattage varierait, lui, entre 130.000 et 140.000, pour une production d’environ 3.000 t de viandes, soit un très faible pourcentage au regard de la production européenne.

95 % d’autosuffisance à l’échelle européenne

À l’échelle européenne, la DG Agri calcule chaque année le taux d’autosuffisance de l’UE en viande ovine et caprine, sur base de la production et de la consommation. L’évolution constatée ces dernières années est frappante. Le taux d’autosuffisance est passé de 86 % en 2012 à 95 % en 2019.

Les chiffres montrent que le déficit d’agneau observé sur le territoire européen se réduit progressivement. La consommation semble se stabiliser tandis qu’on assiste à une augmentation progressive de la production intérieure. Et ce qui n’est pas produit est importé. Des quotas d’importation ont d’ailleurs été fixés afin de donner un cadre aux relations commerciales. Notons que l’Europe exporte également, notamment des animaux vivants de Roumanie, Bulgarie et Hongrie à destination de la Libye, de la Jordanie, d’Israël et de l’Arabie Saoudite.

Au sein même de l’UE, le taux d’autosuffisance varie fortement d’un État membre à l’autre. Il en résulte un important commerce de moutons et d’agneaux, vivants ou abattus, entre pays.

Les leaders, et donc exportateurs nets, sont l’Irlande et certains pays d’Europe centrale, comme la Roumanie et la Bulgarie. Si l’on s’attarde sur nos voisins, qui influencent également nos approvisionnements, on constate un faible taux d’autosuffisance en Allemagne, de même qu’en France. Les Pays-Bas exportent des agneaux de grande qualité, mais importent des agneaux néo-zélandais de qualité inférieure. Le Royaume-Uni, pour sa part, exporte en masse vers le continent européen mais importe de grande quantité en provenance d’Australie et de Nouvelle-Zélande, deux anciens territoires britanniques devenus membres du Commonwealth.

Et en Belgique ? Lorsque six agneaux sont consommés, cinq ont été préalablement importés. Pour ceux-ci, nous nous tournons principalement vers le Royaume-Uni, l’Irlande, les Pays-Bas et la Nouvelle-Zélande (viande congelée, dans ce dernier cas). La formation du prix dans chacun de ces pays influence notre propre marché. Résultat : malgré notre incapacité à répondre à la demande des consommateurs belges, les prix payés aux éleveurs n’augmentent pas. Ce sont donc, en quelque sorte, nos voisins qui fixent les prix sur le marché belge…

Des quotas supérieurs aux besoins

Pour répondre à la demande des consommateurs en viande d’agneau, l’Europe a convenu de quotas d’importation avec un certain nombre de pays, souvent lointains. Assez étonnamment, dès leur fixation, ces quotas étaient supérieurs aux besoins européens eux-mêmes… Cette situation ne permet, en aucun cas, une augmentation des prix de la viande d’origine européenne.

Les quotas annuels actuels sont les suivants : 228.254 t en provenance de Nouvelle-Zélande, 16.186 t d’Australie, 23.000 t d’Argentine, 7.600 t du Chili et 5.800 t d’Uruguay.

Deux grands concurrents : la Nouvelle-Zélande et l’Australie

Chaque semaine, à la demande de l’UE, les prix des agneaux légers (Espagne, Italie, Grèce…) et lourds sont enregistrés par les États membres, puis agrégés et publiés par pays et pour l’ensemble de l’Europe. Ces données sont consultables via le « sheep-meat-dashboard » (tableau de bord de la viande ovine).

Les prix varient tout au long de l’année, en fonction des saisons. Pour les agneaux lourds, ils se situent entre 5 et 6 €/kg carcasse ; pour les agneaux légers, ces prix sont quelque peu plus élevés.

Chaque année, l’UE établit aussi un aperçu hebdomadaire de l’évolution des prix dans chaque État membre. Ce qui est remarquable et récurrent, c’est qu’en France, les prix des carcasses sont toujours supérieurs de près de 1 €/kg à ce qui est observé en Belgique ou chez nos autres voisins. Cette situation s’explique-t-elle par le fait que le citoyen français est plus attentif à l’origine de la viande qu’il consomme ?

La comparaison des prix pratiqués en Europe, d’une part, et en Nouvelle-Zélande et en Australie, d’autre part, constitue un autre volet intéressant du « sheep-meat-dashboard ». On y constate que les prix des carcasses néo-zélandaises et australiennes peuvent, périodiquement, être particulièrement faibles (prix le plus bas : 3,50 €/kg carcasse). Même en y ajoutant les frais de transport et de stockage, ces deux pays peuvent être compétitifs sur le marché européen.

Quel sera l’impact du Brexit ?

Dans ce contexte, le Brexit ne peut bien entendu pas être ignoré. Il est impossible de prédire quel sera son impact sur le prix des agneaux. Par contre, il est clair que les éleveurs britanniques exportent une importante partie de leur production vers le continent et que cette situation perdurera une fois que la période transitoire en vigueur entre l’UE et le Royaume-Uni prendra fin, soit le 31 décembre prochain. En 2019, pas moins de 38.000 t de viande d’agneau ont traversé la Manche vers divers pays européens, sans tenir compte de la viande congelée et des animaux vivants.

En cas de « no deal », en termes de relations commerciales, il est probable que des droits de douane soient appliqués aux produits britanniques à leur entrée sur le territoire européen. La viande d’agneau n’en sera pas exemptée. Cela pourrait faire évoluer positivement les prix payés aux éleveurs belges. Une autre question se pose également : comment la « nouvelle » Union européenne va réviser les quantités contingentées pour les importations en provenance de Nouvelle-Zélande et d’Australie ? Réduire substantiellement lesdites quantités aurait du sens.