La transformation industrielle: moteur de la pomme de terre en Europe

L’essor de la transformation de pommes de terre dans le Nord-Ouest européen se poursuit avec la construction récente ou annoncée à moyen terme de 3 nouveaux sites d’activités dans les Hauts-de-France.

Ces investissements importants succèdent à une extension régulière de la capacité des usines à frites en Belgique, Pays-Bas, France et Allemagne, au cœur de la région privilégiée d’approvisionnement que représente la « zone NEPG ».

Par rapport au marché du frais, l’industrie domine largement en Belgique, tandis que la Francen, les Pays-Bas et l’Allemagne ont une valorisation plus équilibrée entre marchés du frais (intérieur et export) et transformation industrielle. - D.J.

Par : Le Sillon Belge

Temps de lecture : 10 minPartage :

Ces développements rapides profitent à l’agriculture et à l’agro-alimentaire de ces 4 pays, mais posent inévitablement la question de la durabilité dans le contexte du marché mondial des produits surgelés à base de pomme de terre. Les crises récentes (Covid, énergie, inflation) ont montré les faiblesses et les forces du secteur, dans un contexte de concurrence émergente de l’Asie.

La zone NEPG, le jardin de la pomme de terre européenne

Le cœur de la production de pomme de terre se situe dans une large zone couvrant les Hauts-de-France, la Belgique, les Pays-Bas et la Rhénanie (le Brexit rendant plus difficile aujourd’hui l’accès aux pommes de terre britanniques). C’est là que les conditions de production restent les mieux réuniesAux Pays-Bas, 4 industriels historiques dominent largement: Aviko, Lamb Weston, McCain et Farm Frites. En tenant compte aussi des plus petits opérateurs, une vingtaine de sites répartis surtout sur le sud du pays sont répertoriés.

: sols profonds, irrigation souvent disponible, parcellaire de grande taille, savoir-faire des producteurs et… climat tempéré humide (malgré le changement climatique en cours qui rend les canicules et sécheresses plus fréquentes).

Sur base des chiffres NEPG, les 4 pays précités (NEPG-4) ont produit ces 5 dernières années entre 21,6 et 23,6 millions de tonnes (Mt) (hors plants et fécule), sur une surface variant de 498.000 à 522.000 ha, soit un rendement moyen variant selon les années entre 43,1 et 46,2 t/ha. Les superficies veulent augmenter, tandis que le rendement moyen a plutôt tendance à stagner.

L’industrie de la frite en NEPG-4

Le moteur du secteur, c’est évidemment la transformation industrielle en frites (surgelées et fraîches), chips, croquettes et autres spécialités. Par rapport au marché du frais, l’industrie domine largement en Belgique, tandis que les 3 autres pays (F, P-B et D) ont une valorisation plus équilibrée entre marchés du frais (intérieur et export) et transformation industrielle.

En Belgique, on dénombre une dizaine d’opérateurs industriels qui ont utilisé globalement 6,2 Mt de pommes de terre en 2022 (source Belgapom) sur 16 sites différents en frites (surgelées ou fraîches) et 3 sites « chips ou tuiles », situés essentiellement sur l’ouest du pays. Le chiffre d’approvisionnement de toutes ces usines pour 2023 n’est pas encore disponible, mais la barre de 6,5 Mt a sans doute été franchie. Les principaux opérateurs sont Clarebout, Lutosa (McCain) et Agristo. En 2022, la Belgique a ainsi produit 2,8 Mt de frites surgelées, 257.000 t de frites fraîches, et 700.000 t de chips et autres produits. Les investissements consentis ont atteint 300 millions d’euros en 2022. Sur les 10 dernières années, la croissance annuelle moyenne de l’industrie belge est de l’ordre de 8 %, ce qui a fait doubler le volume d’approvisionnement entre 2013 (3,5 Mt) et 2023 (> 6,5 Mt). Si le Covid a marqué un sérieux coup d’arrêt, la reprise a été ensuite très forte (> 10 %). Les produits finis belges sont valorisés à 18 % sur le marché intérieur, et à 82 % hors des frontières belges.

En Belgique, on dénombre une dizaine d’opérateurs industriels sur 16 sites différents en frites (surgelées ou fraîches) et 3 sites «chips ou tuiles», situés essentiellement sur l’ouest du pays. Le chiffre d’approvisionnement de toutes ces usines pour 2023 n’est pas encore disponible, mais la barre de 6,5 Mt a sans doute été franchie.

Aux Pays-Bas, 4 industriels historiques dominent largement : Aviko, Lamb Weston, McCain et Farm Frites. En tenant compte aussi des plus petits opérateurs, une vingtaine de sites répartis surtout sur le Sud du pays sont répertoriés, dont 1 site Agristo, 1 site Pepsico (chips), et plusieurs sites (Peka, Schaap, Frespo…) produisant des produits frais (frites fraîches, lamelles, cubes…). Les Pays-Bas flirtent avec la barre des 4 Mt de pommes de terre annuellement utilisées (source : VAVI-NAO), qu’ils ne parviennent pas à franchir clairement. En 2023, les usines hollandaises ont produit 1,8 Mt de produits surgelés et 354.000 t d’autres produits. La croissance annuelle moyenne des besoins de l’industrie hollandaise est de 1,1 % ces 10 dernières années. Le Covid a provoqé un net recul en 2020, qui a été à peine compensé depuis.Aux Pays-Bas, 4 industriels historiques dominent largement: Aviko, Lamb Weston, McCain et Farm Frites. En tenant compte aussi des plus petits opérateurs, une vingtaine de sites répartis surtout sur le sud du pays sont répertoriés.

En Allemagne, une bonne quinzaine d’opérateurs sont actifs à l’échelle industrielle, répartis sur plus de 20 sites à travers tout le pays. Les principaux acteurs sont Agrarfrost, Wernsing et Intersnack. La diversité des produits finis (pas forcément surgelés) est très grande, entre frites surgelées et frites fraîches, pommes de terre en conserve ou en salades, produits épluchés et coupés sous vide, chips et snacks, plats préparés… L’industrie allemande a utilisé 3,86 Mt en 2022 et a montré une croissance annuelle moyenne de 1,2 % ces 10 dernières années. La reprise post-Covid a atteint plus de 3 % par an, ce qui devrait amener les besoins totaux proches de 4 Mt dans un futur proche.

En Allemagne, une bonne quinzaine d’opérateurs sont actifs à l’échelle industrielle, répartis sur plus de 20 sites à travers tout le pays. Les principaux acteurs sont Agrarfrost, Wernsing et Intersnack.

Enfin, en France, la transformation industrielle est historiquement dominée par McCain qui possède 3 sites majeurs. L’ouverture récente d’une usine Clarebout à Dunkerque est un fait marquant dans le développement de l’activité sur le sol français, d’autant qu’elle sera suivie très vite par une nouvelle usine Ecofrost près d’Arras, et par une usine Agristo près de Cambrai. Hormis donc Altho et ses 2 sites de production de chips en Bretagne et dans le Sud-Est du pays, l’essentiel de l’activité industrielle se situe dans les Hauts-de-France et le Grand-Est. Les Hauts-de France sont appelés à développer considérablement leurs surfaces de production (on parle de 30.000 ha supplémentaires dans un délai de 5 ans) pour approvisionner les nouvelles lignes à frites. Durant la saison 2022/2023, les usines françaises ont travaillé 1,49 Mt (source : GIPT) pour produire 691.000 t de produits finis (dont les 2/3 de produits surgelés et 13 % de chips), dont 71 % sont valorisés hors des frontières nationales. Ces 10 dernières années, la croissance annuelle moyenne a atteint 2,3 %. La reprise post-Covid affiche une croissance de 14 % en 2021/2022, et de 5,3 % en 2022/2023. L’établissement d’usines supplémentaires devrait mener le chiffre total d’approvisionnement à 2 Mt à court terme.

L’ouverture récente d’une usine Clarebout à Dunkerque est un fait marquant dans le développement de l’activité sur le sol français, d’autant qu’elle sera suivie très vite par une nouvelle usine Ecofrost près d’Arras, et par une usine Agristo près de Cambrai.

Le développement de l’industrie n’est pas terminé

La capacité totale de transformation dans le NEPG-4 est estimée actuellement entre 16 et 17 Mt, dominée par la Belgique (> 40 %). Le territoire semble saturé aux Pays-Bas. En Belgique, un développement supplémentaire est probable sur les sites d’Ecofrost (Peruwelz), d’Agristo (Wielsbeke) et d’Aviko (Poperinge), même si les pommes de terre devront être acheminées de sous-régions plus ou moins éloignées, principalement en France mais aussi en Allemagne (Rhénanie). Car la surface de pommes de terre en Belgique ne pourra pas excéder 100.000 ha (contre 90.000 à 95.000 ha ces dernières années) sous peine de pratiquer des rotations résolument trop courtes.

Chaque ligne de frites qui s’ouvre nécessite minimum 300.000 tonnes de pommes de terre, soit 6.000 ha minimum. Et chaque usine entraîne un investissement de plusieurs centaines de millions d’euros de la part de l’industriel, et un montant comparable en amont (intrants, machines, équipements, hangars…) pour assurer la production et l’acheminement.

Le commerce mondial de produits de pomme de terre

Les échanges annuels de produits transformés à base de pomme de terre à travers le monde étaient estimés à +/- 9,0 Mt sur la période 2018 – 2020, pour une valeur de l’ordre de 9,3 milliards d’euros. Ils sont en progression de plus de 5 % par an ces dernières années.

L’Union européenne (et donc principalement le NEPG-4) produit +/- 50 % des volumes mondiaux, l’Amérique du Nord (États-Unis et Canada) de l’ordre de 40 %, et les pays émergents (Chine, Inde, Argentine, Afrique du Sud) un peu plus de 10 %. Une croissance de l’ordre de 10 % est attendue dans les prochaines années en Europe et en Amérique du Nord, et bien plus forte encore en Asie.

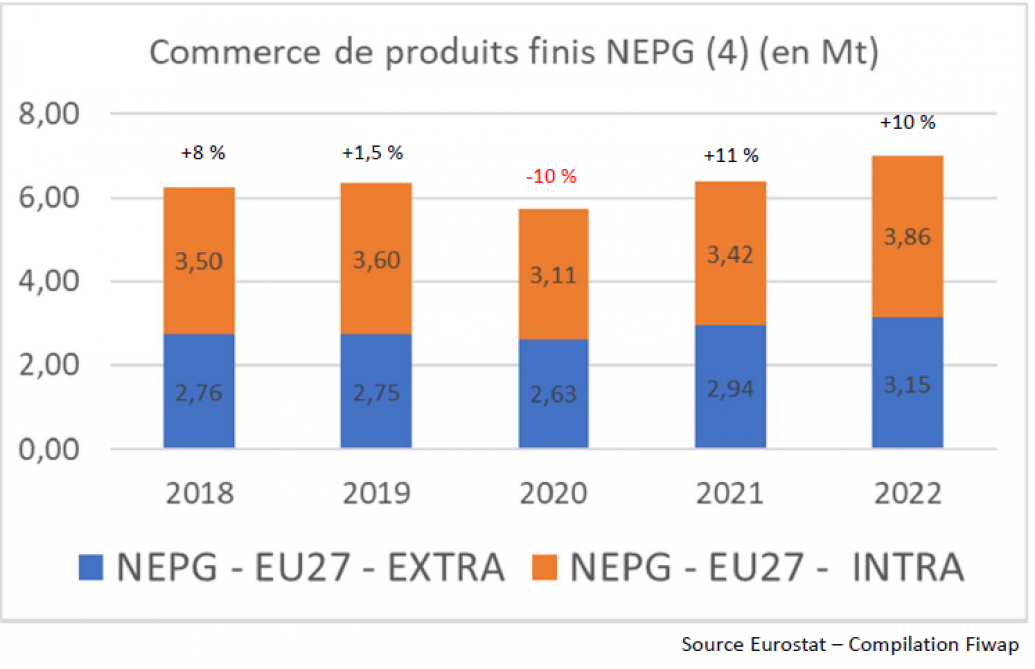

En 2022, les 4 pays NEPG (B, P-B, D et F) ont commercialisé 7,0 Mt de produits finis, en hausse de plus de 20 % en 2 ans suite à la reprise post-Covid. 55 % de ce volume ont été valorisés dans l’UE-27, tandis que 45 % ont été vendus dans les pays tiers (export).Cette proportion 55/45 % est stable depuis 2018 (Figure 1). Elle varie selon les pays : 50 à 55 % des produits belges et hollandais restent en UE-27, contre 60 % pour les produits allemands et de l’ordre de 75 % pour les produits français. Le Covid a réduit les volumes de 10 % en moyenne, plus sévèrement sur le marché intérieur européen (14 %) qu’à l’export (4 %).

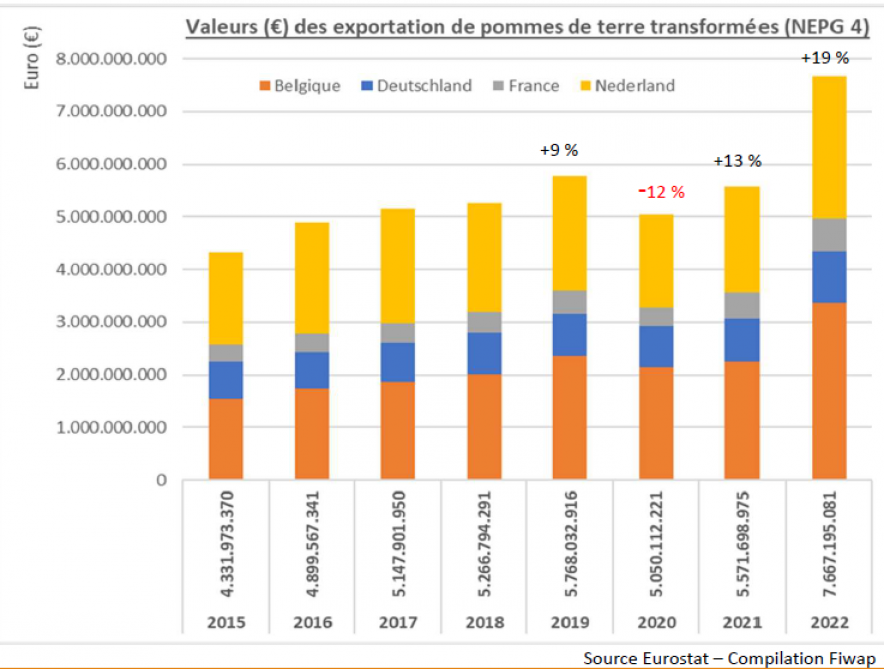

La valeur des produits issus des 4 pays NEPG a progressé de 19 % en 2022, résultat conjugué de la hausse des volumes et des prix de vente, pour atteindre 7,7 milliards d’euros (dont 3,4 Md€ pour la Belgique, et 2,7 Md€ pour les Pays-Bas).

Figure 1: En 2022, les 4 pays NEPG ont commercialisé 7,0 Mt de produits finis, en hausse de plus de 20% en 2 ans suite à la reprise post-Covid. 55% de ce volume ont été valorisés dans l’UE-27, tandis que 45% ont été vendus dans les pays tiers (export). Cette proportion 55/45% est stable depuis 2018.

Où vont les produits belges ?

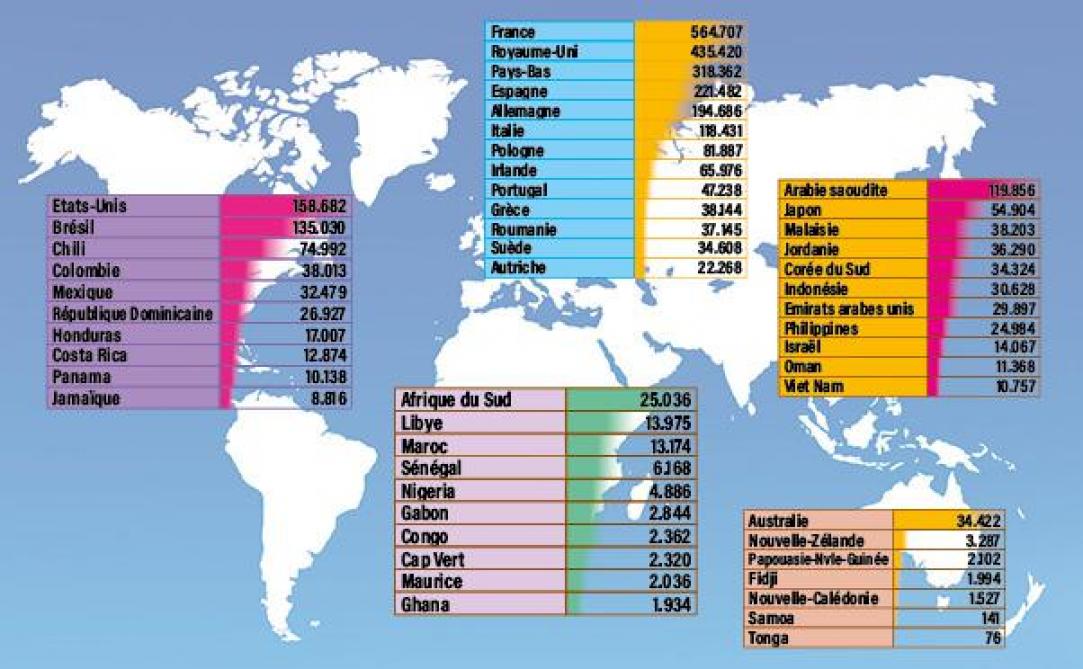

Deux tiers des produits belges restent sur le continent européen (dont près de 55 % en UE-27) : les marchés européens sont qualifiés de « matures », ce qui signifie que leur croissance ralentit. À côté des destinations européennes, les ventes ont lieu pour environ 13 % vers l’Asie, plus de 16 % vers les Amériques (+/- 10 % vers l’Amérique du Sud et +/- 6 % vers l’Amérique du Nord : malgré que les États-Unis soient les plus grands concurrents de l’industrie européenne de la frite, la Belgique leur vend annuellement plus de 150.000 tonnes de frites surgelées…), et +/- 4 % vers l’Afrique et l’Océanie (Figure 3).

Figure 2: La valeur des produits issus des 4 pays NEPG a progressé de 19 % en 2022, résultat conjugué de la hausse des volumes et des prix de vente, pour atteindre 7,7 milliards d’euros (dont 3,4 Md€ pour la Belgique, et 2,7 Md€ pour les Pays-Bas).

Les clients à plus de 100.000 t (en 2022) sont la France, le Royaume-Uni, les Pays-Bas, l’Espagne et l’Allemagne en Europe, l’Arabie Saoudite en Asie, les États-Unis et le Brésil en Amérique. La Belgique exporte ses frites vers plus de 160 pays différents à travers le monde, comme l’indique la carte ci-jointe.

Quelles perspectives et quels facteurs d’influence pour l’avenir ?

Les marchés mondiaux de produits finis restent en croissance, avec une progression annuelle moyenne attendue de 3 à 4 % dans les prochaines années, soit plus de 500.000 tonnes par an ! Cette progression sera plus élevée vers les pays tiers que sur le marché EU-28. Elle résulte du développement continu de la restauration fast-food et de la restauration hors domicile, des modifications des habitudes alimentaires (remplacement partiel de la pomme de terre fraîche par les produits surgelés ou plats préparés (plus faciles, plus rapides), etde la croissance du tourisme à l’échelle mondiale.

En parallèle, les capacités de transformation industrielle vont croître, en particulier en Chine et en Inde, mais aussi en Europe de l’Ouest (c’est en cours) et aux États-Unis.

Les facteurs d’influence de ces plans de développements sont nombreux.

Il s’agit d’abord de trouver les surfaces de production supplémentaires. En particulier (pour l’Europe) en France, où la pomme de terre entre en compétition avec les autres grandes cultures (froment, betterave sucrière, légumes) au gré des fluctuations du prix des matières premières agricoles (sucre, céréales). Le rendement moyen a aussi tendance à baisser dans nos contrées, résultat du dérèglement climatique, des zones limitées d’irrigation, et des rotations devenues trop courtes dans certaines régions. Un renouvellement variétal est ainsi nécessaire, vers des variétés robustes (tolérantes voire résistantes aux principaux ravageurs (dont le mildiou), aux virus, à la canicule et à la sécheresse, et moins gourmandes en azote). On compte également sur des progrès phytotechniques (issus notamment de l’agriculture de précision). Tout cela dans un contexte de changements de pratiques vers davantage d’agro-écologie et d’attentes sociétales appelant à produire avec moins d’intrants. La diversité variétale est aussi indispensable pour répartir les risques climatiques et agronomiques devenus moins maîtrisables.

Ensuite il s’agit d’avoir du plant en quantité et en qualité suffisantes, ce qui pose actuellement problème (pour 2024 et pour les années suivantes) au vu du manque de souche (plants de Prébase) pour certaines variétés, mais aussi et surtout du manque de producteurs. Les multiplicateurs ont en effet été découragés ces dernières années par la trop faible rentabilité de la culture de plants certifiés, et par les risques croissants (financiers, sanitaires et techniques) encourus.

La frite européenne restera-t-elle compétitive sur les marchés mondiaux ?

Elle garde des avantages concurrentiels liés au rendement brut élevé dans la zone NEPG-4, à la proximité des usines par rapport aux ports d’exportation, et surtout au dynamisme des entreprises de transformation. Les menaces identifiées sont liées à la maîtrise de coûts de production, aux incertitudes quant au coût de l’énergie à moyen terme, à la non-maitrise des coûts de transport maritime, et surtout aux situations géopolitiques mondiales qui peuvent perturber l’accès à certains marchés.

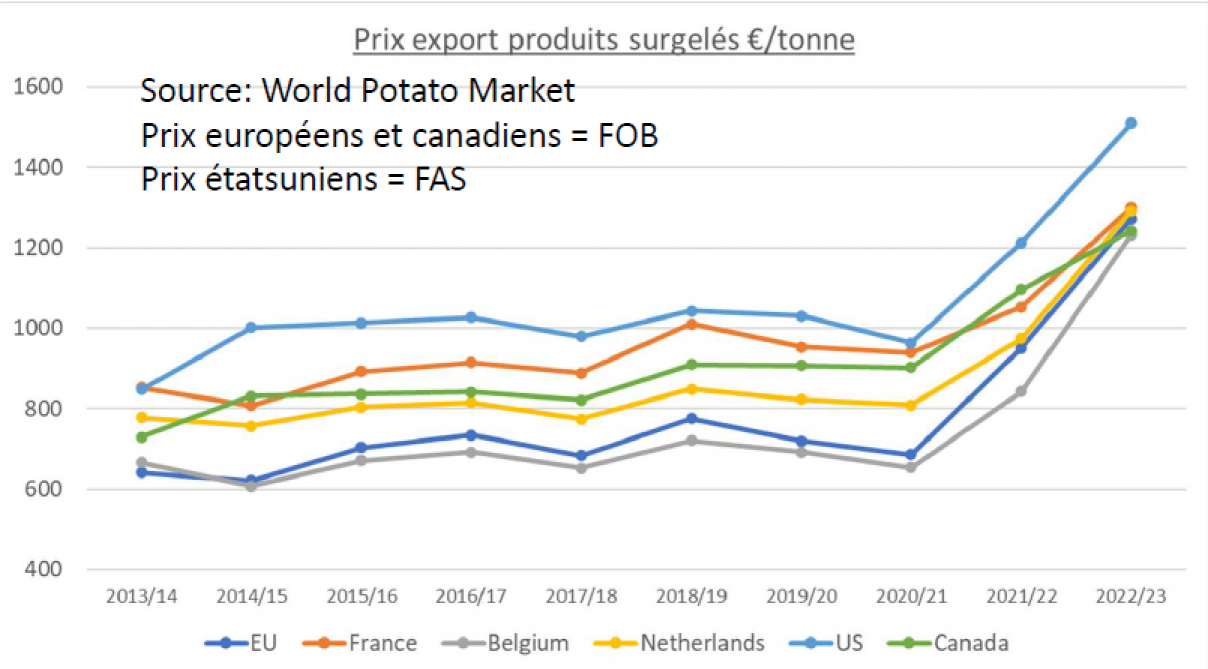

La figure 4 montre que, malgré une forte hausse des prix de vente depuis 2020 (+ 50 % aux États-Unis, +100 % en UE !) induite (notamment) par le Covid et la guerre en Ukraine, les produits européens restent beaucoup moins chers que les produits étatsuniens. Par contre, au sein de l’UE, la compétition est aujourd’hui très forte entre les 4 principaux pays producteurs : si la Belgique reste la plus compétitive, tout se joue dans un mouchoir de poche (entre 1.230 et 1.300 €/t en 2022/2023) alors que les prix moyens nationaux de vente étaient beaucoup plus éclatés précédemment.

Figure 4: Au sein de l’UE, la compétition est aujourd’hui très forte entre les 4 principaux pays producteurs: si la Belgique reste la plus compétitive, tout se joue dans un mouchoir de poche (entre 1.230 et 1.300 €/t en 2022/2023) alors que les prix moyens nationaux de vente étaient beaucoup plus éclatés précédemment.

Belgique, leader incontesté

La zone NEPG-4 constitue la zone majeure mondiale de production et de transformation de pomme de terre en produits surgelés. Sa capacité de transformation devrait encore croître dans les toutes prochaines années. La Belgique en est le leader incontesté. Malgré le doublement des prix de vente depuis 2020 la compétitivité des produits européens s’est maintenue par rapport aux produits étatsuniens. Mais le plus grand risque à moyen terme reste le développement rapide de la capacité de transformation en Asie (Chine et Inde) qui viendra mettre en péril l’approvisionnement des marchés du Sud-Est asiatique.

Les produits européens sont aussi fortement dépendant des marchés des pays tiers, avec à la clé une série de paramètres sur lesquels l’industrie a peu de prise : les coûts des transports, les facteurs géopolitiques ou le protectionnisme d’État.

Les défis à relever sont nombreux : la recherche de surfaces de culture supplémentaires dans un contexte de rareté du plant certifié, de production agroécologique et de concurrence avec les autres grandes cultures et avec les autres segments du secteur (dont le plant certifié), l’amélioration du rendement agronomique, la maîtrise des coûts (dont l’énergie) dans toute la filière, et aussi vite que possible le renouvellement variétal vers des variétés plus robustes.

pommes de terreD’après la Fiwap, les premières données issues des déclarations Pac confirment un net recul des surfaces de pommes de terre en Belgique. En Wallonie, les plantations diminuent de près de 12 %, tant pour les pommes de terre de consommation que pour les plants. Une tendance également observée en Flandre, où les superficies chutent de 23 %, portant la baisse à 16 % à l’échelle nationale et ramenant les surfaces belges à leur plus faible niveau depuis cinq ans.