Sur base d’une enquête du Collège des producteurs : les attentes des producteurs pour redynamiser les filières bio

Le 24 juillet 2024, le Collège des producteurs a lancé une enquête : « Et maintenant, c’est quoi le plan pour les filières bio ? », adressée aux acteurs du secteur bio. L’objectif était de récolter les avis et les expériences des professionnels du terrain afin de mieux comprendre les freins économiques, et d’identifier les leviers prioritaires pour y palier. En voici les résultats.

Depuis 2021, l’agriculture wallonne a traversé de nombreuses crises auxquelles le secteur bio n’a pas échappé. Les premiers ressentis, notamment identifiés par l’Unab début 2024, ont mené, au travers d’une enquête, à tenter de mieux comprendre l’impact des trois dernières années sur les filières bio, d’identifier les obstacles majeurs et d’explorer les pistes d’action. L’objectif, en 11 questions, était de répondre à une préoccupation majeure du secteur bio : « Quels sont les éléments d’orientation pour mieux commercialiser le bio demain ? »

Économiquement, quels secteurs sont les plus touchés ?

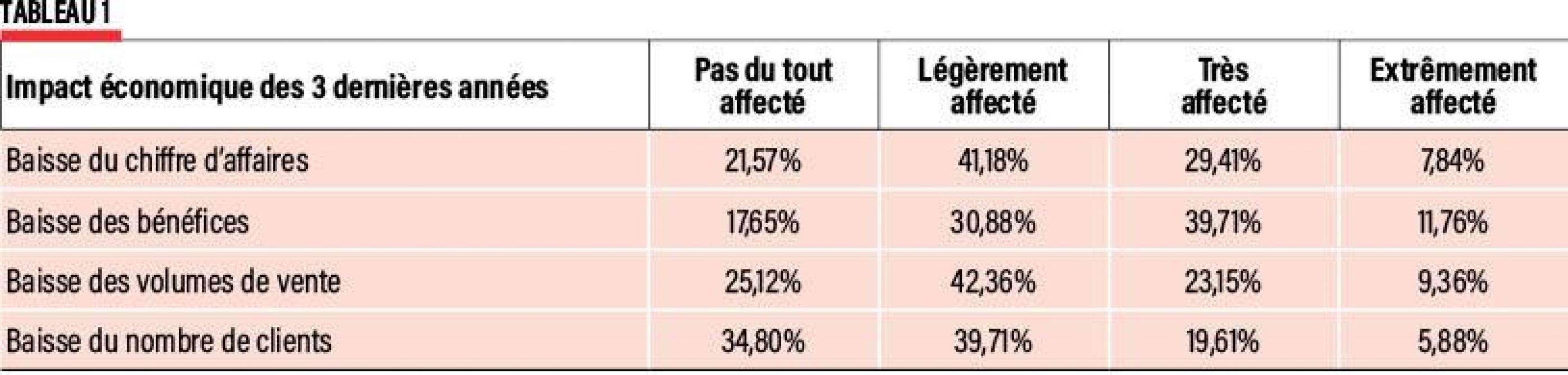

Une baisse du chiffre d’affaires, du nombre de clients ou des volumes écoulés n’a peu ou pas affectés 68 % des répondants (tableau 1). En revanche, 82 % revendiquent une diminution de bénéfices qui les empêche de se projeter, d’investir dans leur projet ou dans la prise de nouveaux marchés.

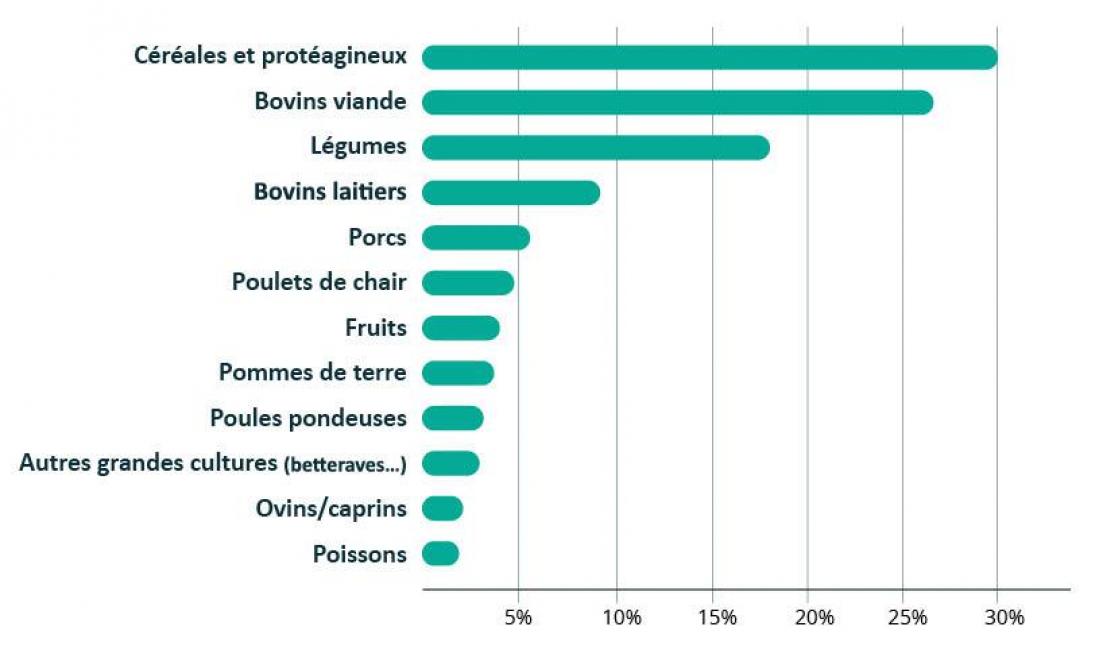

Si ces chiffres relativisent certains discours sur l’ampleur de la crise bio, certains secteurs se disent plus fortement touchés, comme ceux des céréales et protéagineux, des bovins viande et des légumes (figure 1). Plus petit est le chiffre d’affaires (CA), plus l’entreprise est impactée. 66 % d’entre elles ont un CA inférieur à 300.000 €.

Les acteurs sont-ils en situation de perte économique ?

Pour répondre à cette question, une distinction est établie entre les producteurs intégrés dans des démarches collectives et ceux travaillant seul.

Dans les cas des producteurs et transformateurs individuels, près de 70 % des répondants ne sont pas en situation de production à perte. Toutefois, 30 % ne font aucun bénéfice, 22 % ne couvrent pas leurs coûts de production et 8 % des producteurs individuels ne connaissent pas leur niveau de rentabilité.

Les producteurs intégrés dans des démarches collectives, comme les coopératives et les collectifs d’agriculteurs, représentent 66 % de la totalité des répondants. Ces derniers ne connaissent pas de situation de pertes, contrairement aux producteurs individuels. Les démarches collectives semblent donc jouer un rôle sur les connaissances de référentiels de coûts et/ou sur la capacité de négociation.

Quels sont les facteurs de pression sur la rentabilité ?

Les producteurs et transformateurs qui affirment ne pas réussir à répercuter leurs hausses de coûts de production mentionnent les coûts suivants comme étant les plus difficiles à répercuter :

– difficultés de commercialisation vis-à-vis du prix et des volumes (27 %) ;

– coûts de production élevés : intrants, matière première, énergie, main-d’œuvre… (26 %) ;

– mauvais rendement dû aux aléas climatiques et aux difficultés techniques (23 %) ;

– coûts de certification élevés (13 %) ;

– coûts de logistiques élevés (9 %) ;

– autre (1 %).

Si on prend la totalité des producteurs et transformateurs, les trois principaux défis économiques restent identiques mais sont classés dans un ordre différent avec les difficultés de commercialisation en 3e position.

Pour les négociants, grossistes, magasins, Horeca et collectivités, l’achat des matières premières, le personnel et l’énergie sont les trois principaux défis économiques.

Quels canaux de commercialisation le secteur bio utilise-t-il ?

Parmi les producteurs et transformateurs interrogés, 63 % disposent d’au moins trois canaux de commercialisation, 24 % en ont deux, et 13 % ne comptent qu’un seul.

La vente directe reste un maillon privilégié pour la commercialisation, avec 31 % dont 4 % pratiquent la vente en ligne. Le premier intermédiaire est rarement la grande surface. 37 % des agriculteurs et transformateurs délèguent la commercialisation d’une partie de leur production auprès de coopératives, grossistes ou négociants. 33 % favorisent des relations directes avec des professionnels, les magasins spécialisés en tête (16 %), la grande surface (7 %), la restauration hors domicile (6 %) et enfin les artisans et autres points de vente (4 %).

La majorité des producteurs et transformateurs souhaitent intensifier les ventes et les volumes en gardant les mêmes canaux de commercialisation. Des spécificités sectorielles existent. Sur les trois filières les plus impactées économiquement ces trois dernières années, les producteurs et transformateurs en céréales et protéagineux expriment une volonté accrue de diversifier leurs canaux de commercialisation. Contrairement aux producteurs de viande bovine et de légumes qui privilégient l’intensification des ventes dans leurs canaux existants.

Quelles actions prioritaires pour des filières bio rentables ?

Parmi les différentes pistes d’action, les agriculteurs, les transformateurs, les coopératives et les autres collectifs d’agriculteurs souhaitent en priorité diminuer les coûts de production et de logistique. Commercialiser plus de volumes et augmenter les rendements par des techniques plus appropriées arrive en deuxième position. L’ambition de commercialiser à des prix plus élevés ainsi que de diminuer les coûts de certification est d’autant plus affirmée chez les acteurs individuels.

Comment atteindre des prix rentables ?

En dehors des diminutions des coûts de production, les éléments de commercialisation « rentables » envisagés par les répondants concernent d’abord la définition du prix de vente en soutien aux négociations, notamment grâce à un référentiel des prix du marché et des conseils pour définir le bon prix au niveau individuel. Il apparaît aussi important de travailler sur la communication du différentiel de prix auprès du client (intermédiaire et final) et de continuer à développer des incitants financiers pour l’achat de produits bio tout en assurant une identification des produits « Prix Juste » auprès du consommateur.

Comment commercialiser plus de volume et de valeur ?

Les répondants font d’abord face à un manque de temps (40 %), certainement lié aux deux leviers suivants que sont les besoins d’accompagnement pour le développement économique de leurs filières (27 %) et l’identification des bons contacts (21 %). Une meilleure organisation logistique (12 %) reste un élément non négligeable.

Quels soutiens prioritaires aux démarches de commercialisation ?

Face au manque de temps, les répondants ont repris trois principales démarches pour lesquelles ils ne se sentent pas suffisamment outillés : identifier et démarcher de nouveaux clients (35 %), améliorer la mise en valeur de leurs produits (29 %) et contractualiser avec des acheteurs et fournisseurs (18 %).

Quelles modalités pour soutenir la prospection et la contractualisation ?

29 % des répondants préconisent une mise en relation par une structure tierce. Viennent ensuite l’accompagnement pour la contractualisation et la négociation (22 %) et la mise à disposition de modèles de contrats (22 %), suivis de la formation aux techniques de vente (19 %).

Quelles modalités pour soutenir la mise en valeur des produits ?

La priorité énoncée par les répondants pour la mise en valeur des produits a été un renforcement de la communication générale sur le bio (44 %), notamment sur les bénéfices de ce mode de travail. Viennent ensuite l’aide à la communication sur les réseaux sociaux (19 %), la communication spécifique à chaque filière (19 %) et le conseil en marketing (11 %).

Et une meilleure logistique ?

Les outils supports à l’amélioration logistique souhaités par les répondants sont diversifiés et complémentaires. Trois priorités sont dégagées : les modèles collaboratifs (24 %), la cartographie des outils existants (20 %) et la mise en relation entre acteurs (20 %).

Sur base de ces résultats, des discussions seront menées avec les autorités wallonnes en vue de mettre sur pied les politiques adéquates.