– Production de lait standard ou de qualité différenciée ? ;

– Main-d’œuvre familiale ou salariale ?,

– Gérée par un agriculteur indépendant ou une association d’agriculteurs ?

Deux modèles prédominants

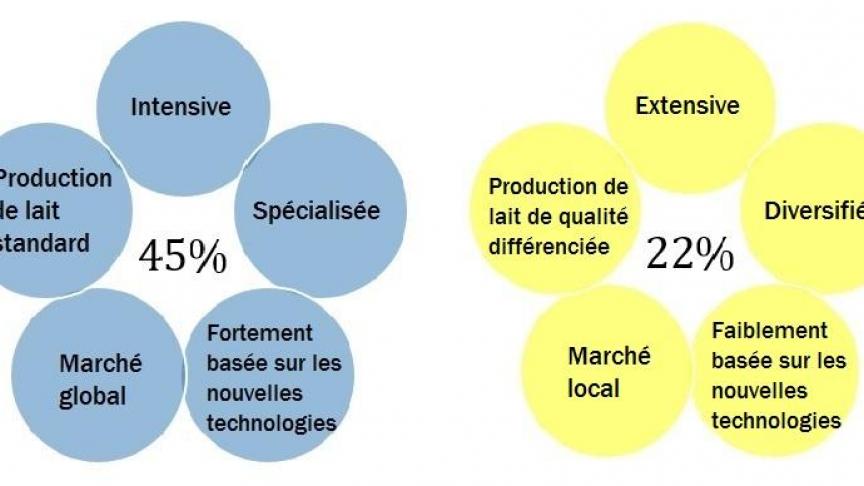

Deux modèles de ferme sont ainsi ressortis. Le modèle « bleu », avec des fermes intensives, spécialisées, basées sur les nouvelles technologies, sur le marché global, en production de lait standard, supporté par 45 % d’entre vous ; et le modèle « jaune », avec des fermes extensives ; diversifiées, misant peu sur les nouvelles technologies, sur le marché local et produisant du lait de qualité différenciée. Ce dernier modèle était supporté par 22 % des producteurs. Ces pourcentages ont-ils évolué depuis ?

Suite aux crises

Les autres réponses à l’enquête permettaient de mettre en évidence les causes menant à ces choix : les crises passées, les infrastructures et ressources actuelles de l’exploitation mais aussi l’état d’esprit du producteur.

Les producteurs « jaunes » étaient plus nombreux à déclarer avoir réalisé de profondes modifications après les crises de 2009 et 2012. Le modèle « jaune » serait donc en partie une solution envisagée suite aux crises.

Infrastructures et ressources actuelles de l’exploitation

La taille des exploitations avait, quant à elle, tendance à être plus importante pour les producteurs « bleus » : superficie cultivée, nombre de vaches traites et quota plus élevés en 2015. Tous ces éléments poussent davantage à envisager ce modèle car il demande un travail à plus grande échelle. L’intensification nécessite une utilisation importante d’intrants dont le coût augmente régulièrement, suivant l’inflation. La vente en filière classique de lait standard signifie un prix volatil et trop faible par rapport au coût de production et, il n’y a pas d’autres activités pour compenser lors des chutes de prix du lait. Une faible marge par litre de lait demanderait donc une plus grande quantité de lait produite sur l’exploitation pour permettre un revenu suffisant ainsi qu’une grande technicité.

Les producteurs « jaunes » ne disposant pas des mêmes ressources envisageaient d’autres solutions pour s’assurer un revenu : diversification des activités, filière locale, production à qualité différenciée. Leur vision n’était pas d’augmenter la production puisqu’ils ont en grande partie déclaré avoir diminué ou gardé constant leur production ces 5 dernières années.

Influencé par la mentalité du producteur

L’un des points particulièrement mis en évidence dans l’enquête est l’influence de la mentalité du producteur dans son choix. Dans un cadre donné, les producteurs laitiers présentent encore des opinions très diverses qui conduisent à des choix de modèles de fermes laitières idéales bien différents.

Rapport à l’investissement

Les producteurs « bleus » et « jaunes » n’avaient pas le même rapport à l’investissement. Les « bleus » ont été plus nombreux à réaliser des investissements en terres agricoles les 5 années ayant précédé la fin des quotas, par disponibilité de terres mais également peut-être par volonté affirmée de s’agrandir. La taille d’exploitation plus importante des producteurs « bleus » pouvait également être le résultat de cette tendance à l’investissement.

Position vis-à-vis des laiteries et marchés

Concernant le rapport aux laiteries et marchés, les différences se marquaient assez bien entre producteurs « bleus » et « jaunes ». Les producteurs « bleus » étaient plus nombreux à déclarer vouloir une laiterie de grande taille, qui n’impose pas de limites. Pour eux, la fin des quotas apporterait plus de flexibilité au niveau de la production et ils avaient augmenté leur production pendant les crises. Les producteurs « jaunes » souhaitaient en général l’inverse.

Ces résultats montraient une tendance des producteurs « bleus » à vouloir travailler avec le nouveau système sans quotas, ayant déjà fait la démarche d’augmenter leur production quand la marge par litre était plus faible en temps de crise. Par contre, les producteurs « jaunes » étaient en désaccord avec le changement décidé par l’Union Européenne. En revanche, ils étaient beaucoup à déclarer avoir peu de difficultés à supporter l’incertitude du prix des intrants, ayant sans doute plus développé la stratégie de l’autonomie alimentaire.

Pour ou contre la valorisation alternative et la diversification

Les producteurs « jaunes » étaient plus nombreux à avoir déjà mis en place, à prévoir sur 5 ans ou à vouloir développer si cela était soutenu, la valorisation alternative et la diversification. Ils y voyaient plus d’avantages (lien avec le consommateur, création de valeur ajoutée, conservation des fermes dans la région, autonomie financière, décisionnelle et technique) et aucun frein, si ce n’est la taille des investissements et les contraintes sanitaires. Les producteurs « bleus » étaient plus à déclarer ne pas avoir d’intérêt pour la valorisation alternative ou la diversification, à ne pas y voir d’avantage. Cela peut être en partie expliqué par le frein qu’ils déclarent le plus, la peur de la non-fidélité du consommateur.

Convaincu par la mécanisation et la robotisation ?

L’enclin des producteurs « bleus » pour les nouvelles technologies pouvait s’expliquer par leur conviction que la mécanisation et la robotisation sont une aide dans la charge de travail. Cette opinion n’était pas présente chez les producteurs « jaunes ».

Et les groupements de producteurs

Le regroupement de producteurs était plus considéré comme un avantage pour les producteurs « jaunes » que ce soit pour le développement d’un projet commun, la commercialisation de produits et les aspects fiscaux et administratifs.

Voies de formation différentes

Enfin, il était intéressant de remarquer que les voies de formation et d’information différaient entre les producteurs de chaque groupe. Les producteurs « bleus » privilégiaient des voies plus commerciales (conseillers des firmes, bureau d’études) et les « jaunes » des formations non commerciales et collaboratives (secteur associatif et non marchand, journées d’études, groupement technique de producteurs, réseau de fermes pilote).

Age et situation géographique : aucune influence

Certaines caractéristiques ne différaient pas entre les deux modèles comme l’âge et la situation géographique. Les nouvelles idées des plus jeunes ou l’expérience des plus âgés ne semblaient pas influencer le choix d’un modèle plutôt que d’un autre. De plus, la province de l’exploitation et toutes les caractéristiques de sol, climat, relief qui lui sont propres n’impactaient pas non plus ce choix.

Des visions différentes dont il faut tenir compte

Les différentes parties prenantes du secteur devront prendre en compte ce paysage des volontés des producteurs laitiers en Wallonie pour adapter les initiatives et adopter les politiques publiques les plus pertinentes. L’enquête de 2020 a pour but de réactualiser les opinions des producteurs après une première période sans quotas.

Anne-Catherine Dalcq