Vente de matériel agricole: 2020 clôture la décennie sur une note satisfaisante!

Malgré la crise sanitaire, 2020 peut être qualifiée de bonne année en matière de ventes de matériel agricole. Certes, quelques outils trouvent difficilement acquéreurs, mais les statistiques montrent que la décennie écoulée se clôture sur une note positive pour la plupart des outils. En parallèle, le niveau d’équipements ainsi que la taille des machines ne cessent de s’accroître, ce qui explique, outre la réduction du nombre d’exploitation, le recul des ventes.

Chaque année, Fedagrim – la Fédération belge des fournisseurs de machines, bâtiments et équipements pour l’agriculture et les espaces verts – publie son dossier économique. L’occasion de dresser une analyse pointue du secteur en matière de ventes de tracteurs, machines agricoles, matériels d’élevage et outils pour les espaces verts. Mais aussi de mesurer l’évolution des tendances durant la décennie 2011-2020.

Tracteurs : davantage d’acteurs et de chevaux

L’année 2020 a été bonne pour les tracteurs de moins 50 ch. Avec 1.028 unités vendues, contre 743 en 2019 et 816 en 2018, le marché repart à la hausse. Par rapport à la première moitié de la décennie, les ventes de ce type d’engin ont doublé !

Fedagrim constate qu’outre les marques bien établies, de nouveaux venus viennent titiller le marché. Avec une stratégie de coûts très étudiée, ils visent les agriculteurs amateurs, les éleveurs de chevaux ou encore les particuliers. Ainsi, Iseki, New Holland, Kubota et John Deere ont été rejoints par Solis, Farmtrac ou encore Tym. D’autres, moins connus, sont également entrés sur le marché belge.

Les ventes de tracteurs de plus de 50 ch sont, quant à elles, stables avec 2.029 unités (2.053 en 2019 et 2.064 en 2018). Ces chiffres sont toutefois éloignés de ceux observés au début de la décennie, où 2.250 tracteurs en moyenne étaient enregistrés. Ce recul s’est accompagné d’une hausse de la puissance, avec une moyenne de 181 ch en 2020 contre 150 ch quelques années plus tôt.

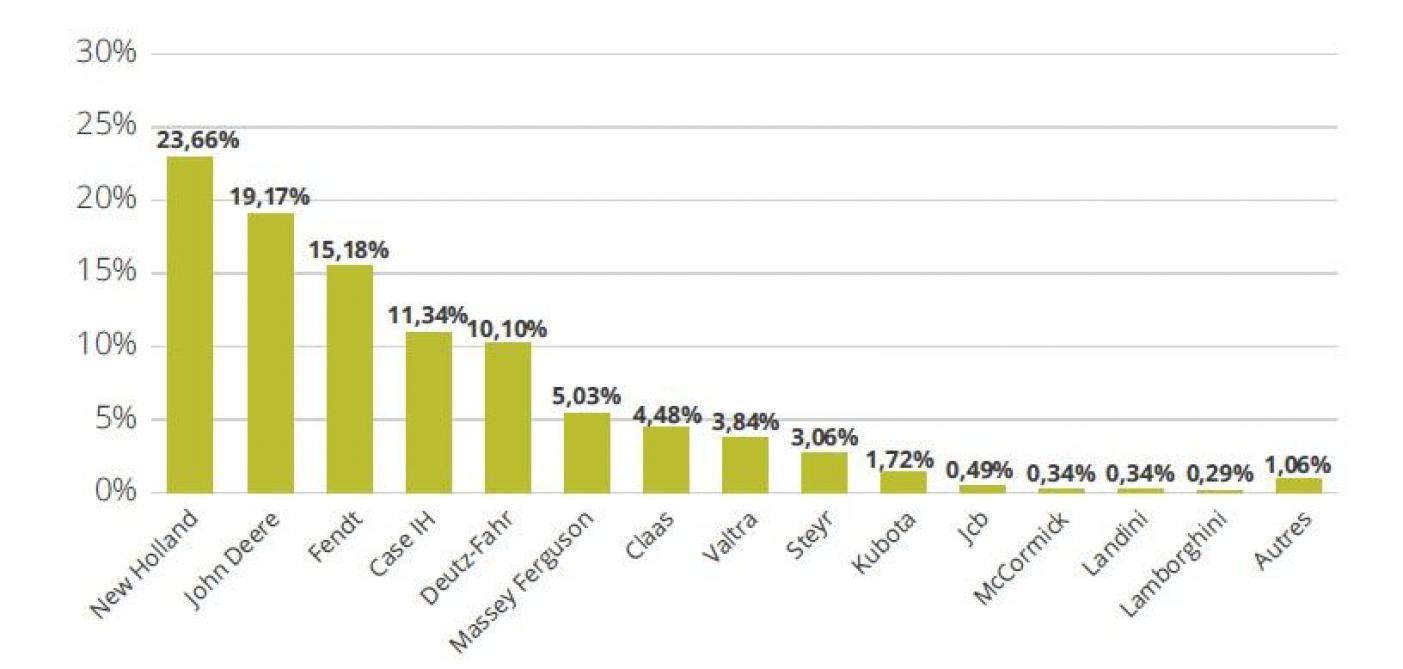

En parts de marché, pour cette même gamme de puissance, New Holland (23,66 %) conserve la première place du podium, acquise depuis de nombreuses années déjà. En deuxième position, John Deere (19,17 %) se rapproche tout doucement du leader. Fendt a également enregistré une bonne année et complète le trio de tête (15,18 %). Case IH arrive quatrième (11,34 %), tout juste devant Deutz-Fahr (10,10 %).

Ces cinq marques représentent près de 80 % du marché belge (figure 1).

Télescopiques : surtout entre 5,5 et 7 m

On observe peu de surprises du côté des ventes de chargeurs télescopiques. Avec 668 unités écoulées, elles sont similaires à la moyenne des ventes des quatre années précédentes. Par rapport à 2019, une sévère contraction se fait néanmoins ressentir (-183 ventes).

Peu de changement en ce qui concerne les différentes catégories vendues. Les engins caractérisés par des hauteurs de levage comprises entre 5,5 et 6,5 m et entre 6,5 et 7 m demeurent les plus écoulés, avec respectivement 261 et 255 ventes. Rares sont les acheteurs à opter pour une hauteur de levage inférieure à 5,5 m (21 ventes). Les engins dont la flèche culmine à plus de 7 m s’adjugent 131 ventes.

Le marché des UTV (« utility task vehicle » – véhicule utilitaire) montre des résultats similaires à 2019, avec 152 engins écoulés en 2020 (+9). Ce marché s’est fortement développé au cours de la dernière décennie. John Deere et Polaris en sont les leaders incontestés.

Très bonne année pour les outils de travail du sol et semoirs

Dans ce domaine, 2020 est une année comme on n’en a plus vu depuis longtemps !

Légère embellie pour les charrues

La Fédération a observé une hausse des ventes de charrues d’un peu plus de 10 % en 2020, ce qui en fait la meilleure année depuis 5 ans : 309 outils ont trouvé acquéreur. Les ventes redépassent les 300 unités, comme ce fut le cas de 2010 à 2015.

Les agriculteurs se tournent principalement vers des charrues de grande taille. La part de marché des outils à 4 socs et moins s’établit à 34 %, contre 66 % pour les charrues à 5 socs et plus. Ces dernières sont, en grande majorité, à largeur de travail variable.

Très bonne année pour les cultivateurs

Les ventes de cultivateurs ont été bonnes, au point que 2020 est la meilleure année depuis 2014. Fedagrim explique cette hausse des ventes par les conditions climatiques particulièrement asséchantes pour les sols. Elles auraient poussé les agriculteurs à investir dans des outils plus robustes. En détail, les cultivateurs à dents fixes d’une largeur de travail maximale de 3 m s’adjugent 113 ventes sur un total de 234. Le solde est partagé à parts plus ou moins égales entre les vibroculteurs et les cultivateurs de plus de 3 m.

Pour les autres outils de travail du sol (bineuses, rouleaux, herses et sous-soleuses), l’année a été excellente : 945 ventes, contre 690 en 2019 et 546 en 2018.

Semoirs : surtout des modèles en ligne

Avec 521 ventes, les semoirs ont enregistré une hausse de plus de 10 % par rapport à 2019. De tels chiffres n’avaient plus été atteints depuis 2013 ! Il faut dire que la largeur de travail, la vitesse de conduite, la précision et le niveau d’équipement de ces machines ont augmenté entre-temps.

Les semoirs en ligne mécaniques dominent largement les ventes (46 %), loin devant leurs équivalents pneumatiques (20 %). Les semoirs de précision pneumatiques et mécaniques s’adjugent respectivement 10 % et 3 % des ventes.

En parallèle, on observe une augmentation des ventes des semoirs embarqués pour les engrais verts et cultures dérobées (23 % des ventes).

Fertilisation et pulvérisation en légère souffrance

Dans ces deux domaines, on observe un recul des ventes par rapport à 2019, mais aussi par rapport au début de la décennie.

Des distributeurs plus larges…

Les distributeurs d’engrais n’ont pas bénéficié d’une reprise du marché en 2020. Pourquoi ? Car ces machines sont moins soumises à l’usure et à des conditions de travail difficiles. Ces dix dernières années, les ventes suivent une courbe légèrement décroissante, ce que l’année écoulée vient confirmer avec ses 356 unités commercialisées.

Les outils caractérisés par une largeur d’épandage supérieure à 18 m restent, sans surprise, les plus prisés des agriculteurs et entrepreneurs.

Contraste de capacité pour les tonnes à lisier

Le matériel d’épandage d’effluents à connu une année 2020 difficile après des années 2018 et 2019 exceptionnelles. Un regard sur la décennie montre, par contre, une certaine stabilité des ventes.

On notera, avec un certain contraste, que les tonnes à lisiers de 13.000 à 26.000 l et de moins de 10.000 l dopent les résultats, avec respectivement 70 et 55 ventes sur un total de 204. Les modèles intermédiaires (de 10.000 à 13.000 l) enregistrent 9 acquéreurs seulement. Enfin, 35 épandeurs de fumiers ont été vendus, de même qu’autant d’injecteurs pour prairies et grandes cultures.

Pulvérisateurs : les portés restent premiers

Le marché des pulvérisateurs est relativement stable ces dernières années, avec 233 unités vendues (241 en 2019), mais il s’est néanmoins contracté par rapport aux premières années de la décennie. Si la répartition entre les différents types de machine reste relativement stable, on observe que les modèles portés sont les plus vendus (83 à repliage hydraulique et 48 à repliage manuel, pour un total de 131 unités).

67 modèles traînés ont quitté les concessions, de même que 26 automoteurs. Ces chiffres sont stables depuis 2016. Enfin, 9 pulvérisateurs pour vergers ont été vendus.

Fenaison : baisse généralisée des ventes

Avec 709 unités vendues en 2020, le nombre de faucheuses a baissé de 9 % par rapport à 2019, mais l’année écoulée reste néanmoins bonne et même meilleure que 2018. La capacité des machines vendues continue à augmenter. En effet, les faucheuses portées d’une largeur de travail supérieure à 2,80 m sont toujours les plus commercialisées (368 unités). Un net accroissement des ventes est également observé au niveau des faucheuses papillons, une combinaison surtout choisie par les entrepreneurs de travaux agricoles.

Les ventes de faneuses continuent de reculer : 427 unités en 2018, 420 en 2019 et 331 seulement l’année dernière. Selon Fedagrim, ce phénomène est tout à fait logique après les pics atteints au début de la décennie. La catégorie des grandes faneuses, soit les modèles traînés et semi-portés de 5,40 m ou plus, peine à s’imposer sur le marché (35 ventes, soit 11 % du marché). Les modèles portés de plus de 5,4 m poursuivent leur domination. Ils s’emparent de 235 ventes, soit 71 % des parts de marchés.

Les andaineurs suivent la même vague que les faneuses. 399 outils ont été vendus (504 en 2019) : 198 à plusieurs rotors, 120 à 1 rotor d’une largeur supérieure à 3,80 m et 81 à 1 rotor d’une largeur inférieure à 3,80 m. Les premiers s’adjugent donc la moitié des ventes. À ce titre, Fedagrim note que pour la première fois, plus de dix andaineurs à 4 rotors ou plus ont été vendus en Belgique.

Enfin, le boom dans la vente des remorques autochargeuses ne s’est pas poursuivi en 2020. Après une année 2018 exceptionnelle (57 ventes, un record !), le recul s’est amorcé en 2019 (38 ventes) et s’est confirmé en 2020 (27 ventes).

Récolte : un recul sévère !

En matière de récolte, comme pour le matériel de fenaison, les chiffres sont sans appel : les ventes reculent et parfois sévèrement.

Encore moins de moissonneuses-batteuses

En 2020, les ventes de moissonneuses-batteuses ont poursuivi leur régression amorcée en 2013. Seules 29 unités ont été vendues, soit à peine un tiers de ce qui a été observé en 2011.

Les ventes d’ensileuses ont également été maigres, avec 32 ventes contre 43 en 2019 et 46 en 2018. La baisse est donc bien réelle mais moins importante que pour les moissonneuses-batteuses.

L’enrubannage se maintient

Avec 174 presses vendues, 2020 est la deuxième plus mauvaise année de la dernière décennie, en net recul par rapport à 2019 (-46 ventes). L’intérêt pour l’enrubannage, quant à lui, se maintient : les ventes d’enrubanneuses et presses-enrubanneuses sont stables (29 ventes chacune).

Les presses à balles rondes redeviennent majoritaires (64 ventes), devant les presses à balles carrées (47 ventes). Cinq presses à petits ballots ont trouvé acquéreur.

Pommes de terre : une année record pour les arracheuses

Le bond en avant observé ces dernières années dans le secteur de la pomme de terre s’est poursuivi en 2020, selon les chiffres rassemblés par Fedagrim. De nombreuses livraisons sont néanmoins le fruit de commandes passées en 2019.

En ce qui concerne les arracheuses, 124 machines ont été vendues. Un record, alors que 119 ventes avaient déjà été enregistrées en 2019. Les automotrices 4 rangs et 2 rangs se partagent la plus grande part du marché, avec respectivement 47 et 49 unités vendues. Les modèles 2 rangs ont d’ailleurs connu un véritable succès ; seuls 26 modèles avaient intéressé les acheteurs en 2019. Les modèles traînés enregistrent, quant à eux, 28 ventes.

L’année a également été très bonne pour les planteuses : 42 machines ont été vendues, soit 7 de plus qu’en 2019 et 15 de plus qu’en 2018.