Accord sur les barèmes forfaitaires agricoles – revenus 2024: une bonne année pour les éleveurs bovins, mitigée pour les cultivateurs

Il y a peu, un accord a été conclu entre le Service public fédéral Finances et les organisations professionnelles représentatives du secteur concernant les barèmes forfaitaires pour les revenus 2024. Voici les modifications établies.

L’année 2024 a été particulièrement bonne pour le secteur laitier et, dans une moindre mesure, pour les éleveurs de bovins viandeux et de porcs. Du côté des grandes cultures, les chiffres du bénéfice semi-brut ont considérablement baissé par rapport à 2023.

Le secteur porcin a connu une reprise importante en 2023. 2024 a également été assez bonne, avec une rentabilité stable. En détail, les éleveurs de truies et de porcs ont été confrontés à un léger repli des prix, tant pour les porcelets que pour les porcs à l’engrais, mais le coût des aliments pour animaux et de l’énergie a également baissé de manière significative.

Les éleveurs laitiers ont, en revanche, connu une bonne année, grâce à une hausse des prix du lait, mais aussi des vaches et veaux. Le tout a entraîné une augmentation de 23,3 % du bénéfice semi-brut final.

Du côté des bovins viandeux, une sensible croissance du bénéfice semi-brut est également constatée ; ceci tenant compte de la hausse des prix des bovins de boucherie et de l’augmentation des coûts des fourrages grossiers.

Ces évolutions ont été clairement identifiées lors des discussions menées avec l’administration fiscale. Les chiffres macroéconomiques, tirés des statistiques gouvernementales officielles, et les résultats des enquêtes menées dans les exploitations agricoles et auprès des fournisseurs et des acheteurs allaient tous dans le même sens.

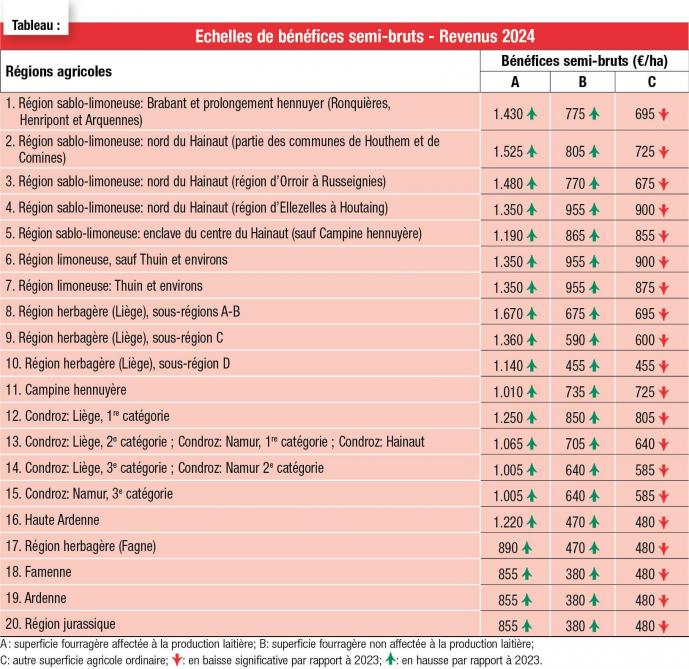

Une année mouvementée en grandes cultures

La forte baisse des rendements a eu un sérieux impact sur la rentabilité du secteur en 2024. Les prix de la betterave sucrière ont reculé de manière significative, tandis que ceux des céréales et des pommes de terre ont légèrement progressé (+8 % et +4 %, respectivement).

D’autre part, les prix de l’énergie et des engrais ont considérablement reculé, tandis que les coûts liés à la protection des cultures et, dans une moindre mesure, aux semences et aux plants ont été revus à la hausse. Les négociations ont finalement abouti à un accord sur un bénéfice semi-brut inférieur de 21,75 %, en moyenne.

Les producteurs de pommes de terre doivent également déclarer un bénéfice supplémentaire de 750 €/ha pour leur superficie supérieure à 5 ha en raison du prix plus élevé des tubercules sur le marché libre.

Il est également important de noter que les indemnités reçues du Fonds des calamités ou versées dans le cadre d’une assurance climatique globale ont été incluses dans le bénéfice semi-brut. Il en va de même pour les indemnités versées dans le cadre de « l’agriculture du carbone » ou de l’agroforesterie. Celles-ci ne doivent donc plus être renseignées séparément dans la déclaration.

Des éléments de satisfaction pour les éleveurs de bovins

Les prix observés dans le secteur de l’élevage de bovins viandeux, en particulier pour la meilleure qualité, étaient nettement plus élevés qu’en 2023. La hausse des coûts des fourrages et l’impact de la fièvre catarrhale ovine, combinés à de meilleurs prix, ont engendré une augmentation du bénéfice brut d’environ 2,7 %.

Pour les éleveurs laitiers, l’année 2024 a été marquée par une croissance des prix du lait de près de 10 % ainsi que par une légère amélioration du rendement des vaches et des veaux. Tenant compte également de la baisse des coûts de l’énergie et de la croissance des coûts des fourrages grossiers, cela se traduit par une augmentation du bénéfice semi-brut d’un peu plus de 23 %.

Le niveau du coefficient litres de lait par ha – nécessaires, entre autres, pour calculer l’hectare fictif de lait – est resté inchangé.

L’augmentation du bénéfice semi-brut par ha pour les grandes exploitations ne diminue pas et reste de 5 €/ha. Cette hausse s’applique à partir de 35 ha et se poursuit jusqu’à 115 ha. Une exploitation laitière de 115 ha verra donc son bénéfice semi-brut par ha augmenter de 400 € (5 € x 80 ha) pour ses ha de lait au-delà de 35 ha.

Frais déductibles : également les logiciels dédiés à l’e-facturation

Les frais déductibles individuellement restent inchangés (loyers et fermages, frais vétérinaires, cotisations sociales, intérêts…). Les salaires et travaux agricoles restent déductibles jusqu’à un maximum de 640 €/ha.

Les primes d’assurance payées dans le cadre de l’assurance climatique globale restent également déductibles individuellement. Si des parcelles de pommes de terre n’ont pas été récoltées ou si les tubercules ont pourri dans des hangars, une perte exceptionnelle peut toujours être déduite, à condition qu’elle soit correctement constatée.

Pour les exploitations laitières, mais aussi pour les élevages de bovins viandeux et d’ovins, une déduction est possible pour les animaux malades de la fièvre catarrhale ovine, outre la déduction pour la mortalité animale. Les certificats nécessaires adéquats doivent être délivrés par le vétérinaire.

Enfin, il a également été décidé que les frais d’achat d’un logiciel effectué dans le cadre de l’obligation de recevoir et, éventuellement, d’envoyer des factures électroniques dès le 1er janvier 2026 sont déductibles individuellement. Conformément à la réglementation légale, la déduction s’élève à 120 % du coût payé.

De bons résultats pour les éleveurs de porcs

Dans le secteur de l’élevage porcin, on a constaté un léger recul des prix des porcelets et des porcs de boucherie, auquel s’ajoute une baisse des prix des aliments concentrés et des coûts énergétiques. Il en résulte un bénéfice semi-brut de 420 € par truie productive (485 € en 2023) et un bénéfice semi-brut de 19 € par porc à l’engrais vendu (20 € en 2023).

Pour les éleveurs de porcs sous contrat, le bénéfice semi-brut est passé de 9 € par porc engraissé à 10 €, notamment grâce au recul des coûts énergétiques.

Pour les élevages de plus grande taille, la marge semi-brute sera encore adaptée. Plus précisément, les structures ayant vendu plus de 200 truies et/ou 5.000 porcs à l’engrais devront déclarer un bénéfice semi-brut ajusté.

Pour les éleveurs ayant plus de 200 truies à déclarer, le bénéfice semi-brut par animal au-dessus de 200 augmentera de 0,5 € par truie avec une correction maximale de 150 € par tête. Cela signifie qu’un élevage de 300 truies déclarera un bénéfice semi-brut par femelle de 420 € pour les 200 premières et de 470 € par femelle pour les 100 dernières.

Pour les éleveurs de porcs à l’engrais ayant vendu plus de 5.000 animaux, le bénéfice semi-brut par individu au-dessus de 5.000 augmentera de 0,002 € par porc d’engraissement vendu, avec une correction maximale de 12 € par tête. Cela signifie qu’une exploitation ayant vendu 7.000 porcs déclarera un bénéfice semi-brut par individu de 19 € pour les 5.000 premiers et de 23 € par porc pour les 2.000 derniers.

La déduction des pertes dues à la mortalité des porcs peut être effectuée sur une période de trois ans. Cela signifie que les pertes de 2022, 2023 et 2024 peuvent être déduites dans la déclaration de revenus de l’année 2024.

Remplir et déposer sa déclaration

Les formulaires de déclaration d’impôts des agriculteurs et horticulteurs qui ne remplissent pas leur déclaration via tax-on-web (ou ne la font pas remplir) seront envoyés à partir de fin septembre. La date limite de renvoi a été fixée au 15 janvier 2026. Les agriculteurs sont priés de fournir leurs données à leur conseiller le plus rapidement possible lorsqu’il en fait la demande afin qu’il puisse veiller à ce que la déclaration soit introduite dans les délais.

DLV Accountants

-autox150.png "Company logo")