Les ventes reculent, le matériel s’agrandit… à l’image des fermes belges

Sans surprise, la quantité de matériel agricole neuf vendue en Belgique diminue d’année en année, de même que le nombre d’exploitations ne cesse de reculer. En parallèle, les outils sont de plus en plus grands et gagnent en équipements, ce qui augmente également leur prix d’achat. Pour autant, cela ne rassure pas Fedragrim quant à l’avenir du secteur.

Chaque année, Fedagrim – la Fédération belge des fournisseurs de machines, bâtiments et équipements pour l’agriculture et les espaces verts – publie son dossier économique. L’occasion de dresser une analyse pointue du secteur en matière de ventes de tracteurs, de machines agricoles, de matériels d’élevage et d’outils pour les espaces verts. Mais aussi de mesurer l’évolution des tendances nées ces dernières années.

À ce sujet, Fedagrim, constate que le marché agricole évolue vers des machines toujours plus intelligentes et plus faciles à utiliser. L’utilisation du GPS s’impose, même dans les plus petites exploitations. Toutefois, cela augmente le coût des machines et peut les rendre moins accessibles aux agriculteurs. En même temps, les outils achetés sont toujours plus larges, permettant ainsi un accroissement du débit de chantier mais aussi de remédier au manque de main-d’œuvre.

Tracteurs : situation contrastée

L’année 2018 n’a pas été bonne pour les tracteurs d’une puissance inférieure à 50 ch. Avec 816 unités vendues, contre 1.076 en 2017, le marché recule fortement. Il faut cependant tenir compte qu’un nombre important de tracteur a été immatriculé fin 2017, soit avant l’application des nouvelles règles d’émissions en 2018.

De manière plus globale, ce marché est toujours caractérisé par une tendance à la hausse. Il ne s’est en effet vendu qu’entre 460 et 560 unités par an entre 2011 et 2016, avant d’observer un accroissement des ventes ces deux dernières années. La raison ? Le public-cible principal pour ces tracteurs (hobbyistes, éleveurs de chevaux, entrepreneurs de jardin et particuliers) continue à augmenter.

A contrario, une hausse des ventes est observée du côté des tracteurs de plus de 50 ch. Avec 2.064 unités vendues en 2018, le marché progresse de 2 % (2.023 unités en 2017). Fedagrim note que l’on se rapproche du volume des ventes observé au début de la décennie. Et d’expliquer : « Cela s’explique en partie par le fait que certains acheteurs ont attendu la mise en œuvre d’une réglementation adaptée pour les accises, il y a quelques années, avant de réinvestir dans des tracteurs ».

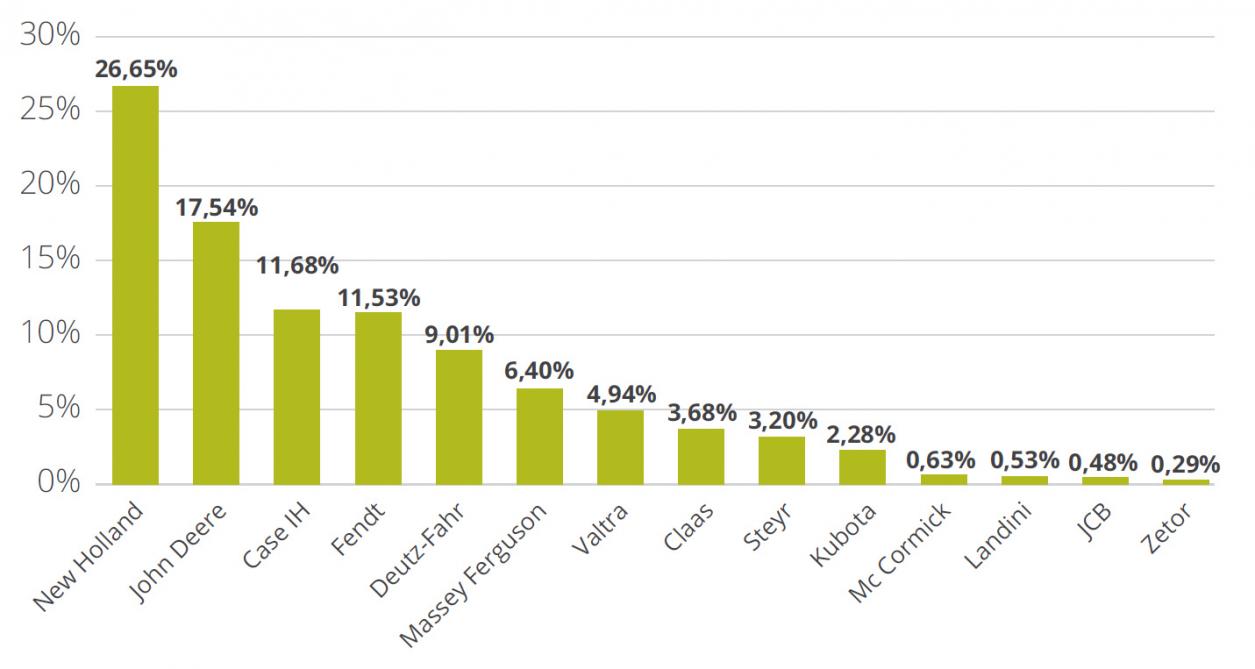

En parts de marché, pour cette même gamme de puissance, New Holland (26,65 %) conserve la première place du podium, acquise depuis de nombreuses années déjà. En deuxième position, John Deere (17,54 %) remonte tout doucement la pente mais reste éloigné des scores obtenus voici une dizaine d’années. Case IH (11,68 %) complète le trio de tête, tout juste devant Fendt (11,53 %). Deutz-Fahr (9,01 %) s’adjuge la cinquième position du classement alors qu’il en occupait la troisième place de 2013 à 2016.

Ces cinq marques représentent pas moins de 75 % du marché belge (figure 1).

Télescopiques : toujours plus haut

Après les années 2016 et 2017, un peu moins bonnes, les ventes de chargeurs télescopiques ont à nouveau augmenté en 2018. Elles culminent à 702 unités, contre 587 en 2016 et 553 en 2017.

Les utilisateurs optent de plus en plus pour des machines disposant d’une hauteur de levage plus importante. Alors que les chargeurs présentant une hauteur de levage comprise entre 5,5 et 6,5 m étaient les plus vendus, ils sont désormais supplantés par les engins dont la flèche monte jusque 6,5-7 m (299 unités vendues en 2018).

Le marché des UTV (« utility task vehicle » – véhicule utilitaire) devient de plus en plus important. Avec 175 unités vendues l’année dernière, on observe une progression de près de 75 % par rapport aux 104 unités vendues en 2017.

Dans ce domaine, John Deere, avec sa gamme Gator, est leader.

Moins de charrues, plus de semoirs

En matière de travail du sol et de semis, les ventes sont, au mieux, stables, au pire, en baisse.

Nouveau record pour les charrues

Ces dernières années, les achats de charrue sont en baisse. Avec 244 unités vendues en 2018, un nouveau record à la baisse a été enregistré, juste devant 2016 (248 unités). En 2014, on dénombrait encore 453 ventes…

La taille des charrues tend à augmenter. La part de marché des outils à 4 socs et moins recule d’année en année tandis que les charrues à 5 socs et plus, principalement en largeur de travail variable, gagnent du terrain.

Des cultivateurs stables

Le marché des cultivateurs est quant à lui stable. Pour la première fois, la part de marché des cultivateurs à dents fixes de plus de 3 m est quasi identique à la part de marché des modèles de moins de 3 m (90 ventes pour les premiers, 92 pour les seconds). Ici aussi, on note que les plus grandes largeurs de travail ont la faveur des agriculteurs.

Pour les autres outils de travail du sol (bineuses, rouleaux, herses et sous-soleuses), la stabilité est de mise depuis quatre ans déjà (522 ventes).

Semoirs : le mécanique devant le pneumatique

Avec 367 semoirs vendus, l’année 2018 fait mieux que 2017 (322 unités). Les semoirs en ligne mécaniques dominent largement les ventes (45 % des ventes), loin devant les semoirs de précision pneumatiques (avec ou sans fertiliseur) (16 %). Les semoirs en ligne pneumatiques et de précision mécaniques s’adjugent respectivement 10 % et 4 % des ventes.

En parallèle, l’évolution de la réglementation sur l’implantation de cultures dérobées se traduit par l’augmentation de la part de marché des semoirs embarqués pour les engrais verts (25 % des ventes).

Fertilisation et pulvérisation en légère souffrance

Dans ces deux domaines, on observe un recul des ventes. Toutefois, celui-ci reste assez faible au regard des chutes qu’ont déjà connu les membres de Fedagrim.

Des distributeurs plus larges…

Le nombre de distributeurs d’engrais vendus baisse légèrement par rapport à 2017 (344 unités, contre 359). Le volume des ventes reste cependant supérieur à la moyenne des quatre dernières années.

La part de marché des distributeurs d’engrais avec une largeur de travail maximale de 18 m baisse à 10 %, signe, ici aussi, que les grandes largeurs s’imposent.

… et des tonnes de plus grande capacité

Le matériel d’épandage d’effluents à connu une année 2018 comparable à 2017, avec 217 unités vendues. On notera que les épandeurs de fumier et les tonnes à lisier de 13.000 à 26.000 l dopent les résultats, avec un total de ventes de 120 unités, équitablement réparties.

Seules 10 tonnes à lisier d’une capacité entre 10.000 et 13.000 l ont été écoulées. 48 tonnes de moins de 10.000 l ont été vendues.

Pulvérisateurs : les portés restent majoritaires

Le marché des pulvérisateurs s’est également contracté, avec 220 unités vendues (239 en 2017). Si la répartition entre les différents types de machines reste relativement stable, on observe que les modèles portés sont les plus vendus (75 à repliage hydraulique et 34 à repliage manuel, pour un total de 109 unités).

72 modèles traînés ont quitté les concessions, de même que 28 automoteurs. Ces chiffres sont stables depuis 2016. Enfin, 11 pulvérisateurs pour vergers ont été vendus.

Fenaison : capacité en hausse

Avec 546 unités vendues en 2018, le nombre de faucheuses baisse de 12 % par rapport à 2017. La capacité des machines vendues continue par contre à augmenter. Pour la première fois, le nombre de faucheuses portées jusqu’à 2,8 m de largeur de travail ne dépasse plus la barre des 100 unités vendues, tandis que les faucheuses plus grandes atteignent 230 unités. Le nombre de combinaisons de faucheuses augmente quant à lui d’année en année.

Le nombre de faneuses vendues est resté stable (367 unités), mais cette catégorie avait cependant connu un recul non négligeable des ventes entre 2016 et 2017. La catégorie des grandes faneuses, soit les modèles traînés et semi-portés de 5,4 m ou plus, double sa part de marché en l’espace de 4 ans, en passant de 7 % à 14 %. Les modèles portés de plus de 5,4 m s’emparent de 257 ventes, soit 70 % des parts de marchés.

On note également une tendance relativement stable en ce qui concerne les andaineurs pour ces 4 dernières années avec, ici aussi, une augmentation de la capacité du matériel. Alors que les andaineurs à deux rotors ou plus ne s’adjugeaient qu’une part de marché de 20 % en 2011, ils représentent près de 50 % de parts de marché en 2018 (197 ventes sur un total de 409).

Enfin, le regain d’intérêt pour les remorques autochargeuses se confirme en 2018. Avec 53 unités vendues, un nouveau record absolu est établi. Cela représente un doublement du volume des ventes par rapport à la moyenne des sept dernières années.

Récolte : nouveau recul des moissonneuses-batteuses

En matière de récolte, les tendances observées diffèrent fortement d’une gamme de produits à l’autre.

Plus d’ensileuses

Les ventes de moissonneuses-batteuses continuent leur recul amorcé en 2013, pour atteindre un nouveau minimum absolu avec 37 unités vendues.

Par contre, les ventes d’ensileuses automotrices repartent à la hausse (46 ventes, contre 35 en 2017 et 36 en 2016).

Peu d’évolution pour les presses

On remarque peu d’évolution au niveau des chiffres pour les presses. Avec 221 unités vendues, le niveau des ventes est comparable à celui des années précédentes. On observe cependant un intérêt de plus en plus important pour l’enrubannage : 34 enrubanneuses et 42 presses-enrubanneuses ont été écoulées.

Les presses à balles carrées restent majoritaires (75 ventes), devant les presses à balles rondes (61 ventes). Neuf presses à petits ballots ont été vendues.

Moins de bennes et remorques

En 2018, 207 bennes et remorques à ensilage ont été vendues. Cela représente à nouveau une baisse du volume des ventes, après les reculs enregistrés en 2015, 2016 et 2017. Cependant, pour cette catégorie également, on voit que le matériel de grande capacité, comme les remorques à trois essieux, gagne des parts de marché.

Pommes de terre : moins de planteuses et d’arracheuses

En ce qui concerne les arracheuses de pommes de terre, l’année écoulée est un bon cru, avec 89 unités vendues. Ce nombre est moins important que celui de l’année 2017 (113 unités), mais reste cependant un des meilleurs de ces dix dernières années. La tendance va clairement aux automotrices 4 rangs (41 unités). Suivent les modèles traînés et les automotrices 2 rangs, avec respectivement 25 et 23 ventes.

Au contraire, 2018 n’a pas été une année record pour les planteuses, avec 21 unités vendues seulement, contre 41 en 2017.