Accord sur les barèmes forfaitaires agricoles – revenus 2022: le lait et les grandes cultures tirent leur épingle du jeu en 2022

Il y a peu, un accord a été conclu entre le SPF finances et les organisations professionnelles représentatives du secteur concernant les barèmes forfaitaires pour les revenus 2022. Voici les modifications établies.

L’année 2022 a été très bonne pour les secteurs laitier et grandes cultures. Pour la plupart des cultures, les rendements par hectare ont été supérieurs à ceux de l’année passée, ce en raison de conditions météorologiques plus favorables que lors de la période estivale très humide de 2021. Les prix du blé se sont nettement améliorés, de même que le prix des pommes de terre (marché libre) qui, après une année 2021 plutôt bonne, a connu une année 2022 encore meilleure.

Le porc toujours en déclin

Par contre, le secteur porcin a connu une forte baisse en 2021, ce qui n’a guère amélioré la rentabilité globale en 2022, de sorte que nous devrions à nouveau enregistrer des bénéfices semi-bruts négatifs. En 2022, les éleveurs de truies et de porcs à l’engrais ont obtenu de meilleurs prix pour leurs porcelets et leurs animaux, mais la nouvelle hausse importante des prix des aliments et de l’énergie a annulé ces résultats.

Augmentation record en lait

En revanche, les producteurs de lait ont de nouveau enregistré une forte progression grâce à l’augmentation des prix des vaches et des veaux et à la forte hausse du prix du lait. Une augmentation record a été enregistrée dans ce secteur, ce qui a permis d’obtenir les bénéfices semi-bruts les plus élevés jamais enregistrés à ce niveau.

En ce qui concerne l’élevage de bovins de boucherie, une légère baisse du bénéfice semi-brut a été enregistrée en raison de l’augmentation des prix des aliments pour animaux qui a été supérieure à l’augmentation des prix des bovins de boucherie.

Des évolutions clairement identifiées lors de l’élaboration de l’accord

Ces évolutions ont clairement été identifiées lors des débats avec les autorités fiscales. Les chiffres macroéconomiques tirés des statistiques officielles du gouvernement et les résultats des enquêtes menées dans les exploitations agricoles et auprès des fournisseurs et des acheteurs allaient tous dans le même sens. Il est important de noter que les indemnités reçues du Fonds des calamités ou versées à titre de l’assurance contre les intempéries ont également été incluses dans le bénéfice semi-brut. Il n’est donc plus nécessaire de les déclarer en plus dans la déclaration.

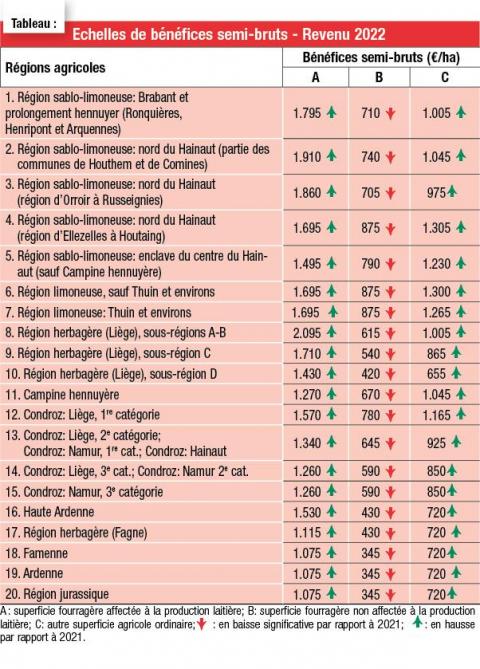

Un bénéfice semi-brut supérieur de 25 % pour les cultures

L’augmentation des prix des céréales, des pommes de terre et des betteraves sucrières a eu un impact considérable sur la rentabilité du secteur en 2022. D’autre part, les coûts ont également augmenté fortement, les prix de l’énergie et des engrais étant les plus élevés. Les négociations ont finalement abouti à un accord sur un bénéfice semi-brut supérieur de 25 % en moyenne. Les producteurs de pommes de terre devront également déclarer un bénéfice supplémentaire de 750 euros par hectare pour leur superficie de pommes de terre supérieure à 5 hectares, en raison de la forte augmentation du prix des pommes de terre sur le marché libre.

Les compensations versées pour les betteraves gelées (décembre 2022) ont été incluses dans le bénéfice semi-brut et ne doivent plus être déclarées séparément.

Bovins viande moins bien lotis que les laitiers

Les éleveurs de bovins de boucherie avaient moins de raisons d’être satisfaits en 2022.

Les prix dans l’industrie du bétail de boucherie, en particulier du fait d’une meilleure qualité, ont été nettement plus élevés qu’en 2021. Néanmoins, en raison de l’augmentation des prix des aliments et de l’énergie, une baisse de la marge semi-brute d’environ 4,5 % a été enregistrée.

Comme précisé, en 2022, l’élevage laitier a connu une forte augmentation en raison d’un prix du lait nettement plus élevé et d’une progression supplémentaire pour les grandes exploitations. Cela s’est marqué par une hausse de plus de 45 % du prix du lait et une augmentation plus modeste du rendement des vaches de réforme et des veaux. Combinée à l’augmentation des coûts de l’énergie et de l’alimentation, cette hausse s’est traduite par une élévation de la marge semi-brute d’un peu moins de 55 %. Le niveau du coefficient litres de lait par hectare – nécessaire, entre autres, pour calculer l’hectare fictif de lait – est resté inchangé.

Coûts déductibles

Perte semi-brute de 260 euros par truie et 5 euros par porc

Les pertes de mortalité des porcs reportées d’une année supplémentaire

Les déductions des pertes dues à la mortalité des porcs peuvent être étalées sur une période de trois ans. Cela signifie que les pertes de 2021 et 2022 peuvent être déduites dans la déclaration de l’année de revenu 2022 et 2023. Compte tenu de l’évolution positive de la rentabilité de l’élevage porcin en 2023, il est important d’en tenir compte.

Remplir et déposer sa déclaration d’impôt.

Les formulaires de déclaration d’impôts des agriculteurs et horticulteurs qui ne remplissent pas (ou ne font pas remplir) leur déclaration d’impôts via tax-on-web seront envoyés à partir de la fin du mois de septembre 2023. La date limite de déclaration pour tous a été fixée au 15 janvier 2024. Les agriculteurs sont priés de fournir leurs données à leur conseiller le plus rapidement possible afin qu’il puisse assurer une déclaration dans les délais.