Le statut de conjoint aidant: pour qui, quel avantage et quelle pension?

Pour nombre de femmes, mais aussi quelques hommes, qui travaillent en agriculture, l’instauration du statut de conjoint aidant sonnait comme la promesse de plus de reconnaissance et de sécurité. En pratique, et surtout lorsque l’âge de la pension se dessine, il ne semble pas toujours rencontrer tous les espoirs de ses affiliés. Nous avons donc tenté d’y voir plus clair.

Avant 2003, les conjoints aidants ne pouvaient pas se constituer de droits à une pension propre dans le statut social des indépendants. Ce n'est que depuis l'introduction du statut de conjoint aidant en 2003 qu'ils peuvent s'affilier au maxi-statut et, ainsi, se constituer des droits à pension propres. - eric - stock.adobe.com

Par : Delphine Jaunard

Temps de lecture : 13 minPartage :

Le statut d’indépendant a été institué en 1967 et, dès lors, des discussions sur la protection du conjoint aidant sont apparues. « À l’époque, le législateur a expressément exclu le conjoint aidant du statut d’indépendant car il considérait qu’il était difficile de déterminer dans quelle mesure une épouse ou un époux aidait son conjoint et si cela revêtait vraiment du caractère professionnel. Les aidants étaient bien prévus mais, une fois qu’on se mariait, on n’avait plus de statut. On était considéré comme une femme ou un homme au foyer car on entrait trop dans la sphère privée et le législateur ne voulait pas intervenir », explique Julie Delforge, juriste au SPF Sécurité sociale – DG Indépendants.

Vers un statut à part entière

Les choses évoluent un peu dans les années ‘80, sous l’impulsion de l’Europe et, notamment, une directive qui pousse la Belgique à intervenir au sujet du statut de conjoint aidant. « Le conjoint aidant peut alors s’assujettir de manière volontaire mais seulement au régime de l’assurance obligatoire contre la maladie et l’invalidité (AMI), secteur des indemnités, y compris la maternité. Il s’agit d’une première incursion. On observe ensuite une première avancée en matière de pension fin des années ‘90. En effet, si le mari attribuait fiscalement un revenu à son épouse, elle pouvait alors se constituer une pension complémentaire », détaille-elle encore au sujet de l’évolution du statut.

À la même époque, les discussions sur la protection des femmes font rage à l’Europe. Une résolution du Parlement européen pointe du doigt la vulnérabilité des conjoints aidants en cas de divorce ou décès et le fait qu’ils ne bénéficient en grande partie que de droits dérivés. « L’affiliation volontaire n’avait pas un succès dingue et on évoluait sociologiquement, avec davantage de divorces ou de nouvelles formes de cohabitations. C’est ainsi qu’on se dirige vers un nouveau statut à part entière via la loi-programme du 24 décembre 2002. Ce statut s’installe progressivement avec le mini-statut obligatoire en 2003 et l’affiliation volontaire au maxi-statut. Ce dernier demande de s’acquitter de cotisations sociales un peu plus importantes par rapport au mini-statut mais il donne accès à presque l’entièreté des droits d’un indépendant à titre principal en matière de couverture sociale. À partir de 2005, le maxi-statut devient obligatoire pour tous les conjoints aidants sauf ceux nés avant 1956 ».

Qui peut être conjoint aidant ?

Aujourd’hui, pour prétendre au statut de conjoint, il faut être le partenaire d’un travailleur indépendant à titre principal ou complémentaire, c’est-à-dire être marié ou en cohabitation légale avec celui-ci. D’autres conditions doivent également être remplies :

– apporter une aide effective régulière ou d’au moins 90 jours par an au conjoint aidé ;

– ne pas avoir de revenu personnel supérieur à 3.000 euros par an provenant d’une activité professionnelle indépendante (revenu brut diminué des frais professionnels) ;

– ne pas avoir de revenu personnel provenant d’une activité professionnelle non indépendante, ni un revenu de remplacement donnant droit à une couverture à part entière dans le cadre de la sécurité sociale ;

– il n’y a pas de limite d’âge d’application du statut ;

– si le partenaire est dirigeant d’entreprise, le conjoint est exclu du champ d’application du statut social du conjoint aidant. En effet, d’un point de vue fiscal, un revenu d’aidant ne peut être attribué au conjoint de la personne considérée par les contributions comme dirigeant d’entreprise car les dirigeants agissent au nom de la société au sein de laquelle ils exercent une activité sans être engagés dans les liens d’un contrat de travail.

Le conjoint aidant affilié au maxi-statut cotise pour le statut social des travailleurs indépendants au complet. - S. Leitenberger - stock.adobe.com

Mini et maxi-statut, quèsaco ?

Les conjoints aidants nés avant 1956 étaient obligés de s’affilier sous le mini-statut. Celui-ci assurait la personne affiliée uniquement dans le cadre de l’incapacité de travail, de l’invalidité et de la maternité. Pour l’assurance soins de santé, elle avait le statut de personne à charge de son conjoint. Elle pouvait toutefois choisir de s’affilier volontairement sous le maxi-statut. « Le conjoint aidant affilié au mini-statut ne cotisait pas pour la pension. Il était uniquement couvert en matière d’assurances maladie-invalidité, secteurs indemnités et maternité », explique Pol Vermeersch, conseiller au sein de la Direction Pension de l’Inasti.

Les conjoints aidants nés après 1955 sont quant à eux obligés de s’affilier sous le maxi-statut. Grâce à ce maxi-statut, ils relèvent du statut social des travailleurs indépendants. « Le conjoint aidant affilié au maxi-statut cotise donc bien pour le statut social des travailleurs indépendants au complet, comme un indépendant à titre principal. Il est dès lors couvert pour les prestations sociales d’un indépendant à titre principal en matière de pension, d’allocations familiales, de soins de santé, d’incapacité de travail et de maternité, de paternité et coparentalité, d’adoption, de placement familial de longue durée, d’aidant proche, congé de deuil et de droit passerelle. », explique-t-il encore.

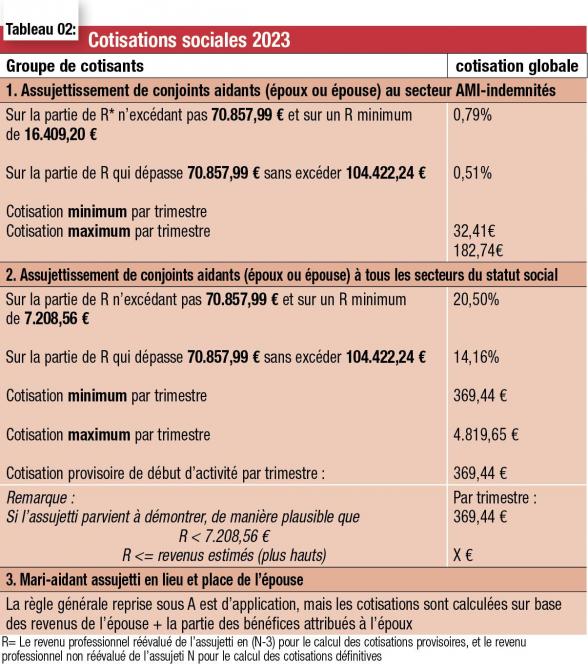

Et le calcul des cotisations sociales ?

Dans le cas du mini-statut, les cotisations sociales étaient calculées sur le revenu professionnel indépendant du conjoint indépendant, en ce compris le revenu d’aidant fiscalement attribué. Les revenus du ménage n’étaient pas fractionnés. Le calcul portait donc sur le même revenu que celui sur lequel les cotisations du partenaire étaient calculées. Il se faisait par application d’un pourcentage qui était moins élevé que le pourcentage appliqué pour calculer les cotisations des autres indépendants.

Pour le maxi-statut, les cotisations sociales sont calculées sur la rémunération que le partenaire indépendant attribue fiscalement à son aidant. Au niveau fiscal, cette rémunération est considérée comme un revenu professionnel propre duquel on peut déduire les cotisations sociales et les frais professionnels. Le calcul se fait en lui appliquant un pourcentage qui est identique au pourcentage utilisé pour les indépendants à titre principal.

Toutefois, la cotisation minimum à payer en tant que conjoint aidant, est inférieure à la cotisation minimum des indépendants à titre principal.

Tout comme les autres indépendants, on paie d’abord une cotisation provisoire. Deux ans plus tard, environ, intervient une régularisation dans le cadre des cotisations définitives.

Un statut qui donne aujourd’hui droit à la pension, pourquoi pas plus tôt ?

« Lors de l’élaboration du statut social des travailleurs indépendants en 1967, l’intention du législateur était de fournir à un maximum de travailleurs indépendants une protection sociale suffisante, par l’affiliation à une caisse d’assurances sociales et le paiement de cotisations. Or, octroyer un statut propre au conjoint aidant et l’obliger par conséquent à payer des cotisations sociales aurait occasionné un surcoût important pour de nombreux ménages d’indépendants. Le législateur a donc établi des « droits dérivés » en faveur du conjoint aidant. Il était couvert par les cotisations sociales versées par son conjoint travailleur indépendant assujetti au statut social.

Dans le cadre de la pension, le conjoint aidant était couvert par le fait que le conjoint aidé bénéficiait généralement d’une pension de retraite au taux de ménage. En cas de décès du conjoint aidé, le conjoint aidant bénéficiait d’une pension de survie. On pensait, à l’époque, qu’il n’était pas nécessaire que le conjoint aidant ait une couverture sociale propre : il était couvert en matière sociale, pourvu qu’il reste marié et domicilié à la même adresse que le conjoint aidé jusqu’à la mort », explique Pol Vermeersch.

Plus tard, lorsque le législateur a instauré la pension de conjoint divorcé, le conjoint aidant a pu bénéficier d’une pension de conjoint divorcé dont le montant généralement faible est calculé sur base de la carrière de son ex-conjoint aidé pendant le mariage. « Cette logique du droit dérivé ne correspond plus à l’esprit qui règne dans notre époque actuelle. Aujourd’hui, le conjoint aidant soumis au maxi-statut et payant des cotisations se constitue des droits propres à la pension, sans que ces droits à la pension dépendent directement du conjoint aidé ».

De nombreux conjoints aidants n’entraient pas dans les conditions pour le calcul sur la pension minimum. - Prostock-studio - stock.adobe.com

Pour calculer une pension…

Le calcul de pension d’un individu s’effectue généralement en deux étapes.

La première étape est un calcul sur base des revenus professionnels pour lesquels on a cotisé. Elle a toujours lieu, tout le monde a droit à ce calcul.

La seconde étape est la possibilité d’avoir un calcul sur base de la pension minimum. Cette étape est soumise à une condition : il faut que le demandeur prouve deux tiers d’une carrière complète, soit 30 années d’activité sur un maximum de 45 années.

Si les deux étapes ont eu lieu, on octroie au demandeur la situation la plus avantageuse, soit le calcul sur base des revenus professionnels, soit le calcul sur base de la pension minimum.

Pour vérifier si celui-ci prouve effectivement 30 années d’activité pour l’étape « pension minimum », on tient compte :

– en régime indépendant, des trimestres qui ont fait l’objet du paiement de cotisations sociales ouvrant le droit à la pension auprès d’une caisse d’assurances sociales,

– en régime salarié, des années qui comportent au moins 104 jours d’activité ; (tiers temps)

– à l’étranger, des années de carrière d’au moins 104 jours prestées dans un pays de l’Union Européenne ou dans un pays avec lequel la Belgique a une convention internationale.

Si on comptabilise 30 années sur 45 avec tout cela, alors il est possible d’avoir un calcul sur la pension minimum.

Une nouvelle mesure pour facilité l’accès à la pension minimum

Néanmoins, de nombreux conjoints aidants n’entraient pas dans les conditions pour ce calcul sur la pension minimum. En effet, celles et ceux qui atteignaient l’âge de la pension sans avoir pu prester 30 ans dans le statut créé en 2003 ne pouvaient prétendre à l’accès à la pension minimum. Leurs cotisations étaient perdues. « Le législateur a estimé que cette situation n’était pas juste puisque c’est l’absence de statut social qui empêchait le conjoint aidant de pouvoir prouver 30 années de carrière. La loi du 27 novembre 2022 ajoute ainsi une atténuation à la règle prévue à l’étape 2, uniquement valable pour les conjoints aidants sous maxi-statut ».

Pour les soutenir, la nouvelle mesure prévoit ainsi d’adapter la période de référence pour le calcul de la condition d’accès à la pension minimum. Dorénavant, ces conjoints aidants devront prouver, pour accéder à la pension minimum dans le régime indépendant, une carrière (c’est-à-dire les périodes prestées dans les régimes salarié et indépendant entre 2003 et la date de pension) qui est au moins égale aux deux tiers du nombre maximal d’années situés dans la période du 1er janvier 2003 jusqu’à la date de pension.

Plus précisément, pour que l’atténuation à la règle prévue à l’étape 2 du calcul sur base de la pension minimum soit applicable, les conditions suivantes doivent être respectées :

– l’intéressé doit être né entre le 1er janvier 1956 et le 31 mai 1968 et ;

– avoir été affilié au moins un trimestre au maxi-statut entre le 1er janvier 2003 et le 30 septembre 2005 et ;

– bénéficier de sa pension à partir du 1er janvier 2023 au plus tôt. En effet, la mesure ne s’applique pas à ceux qui ont pris leur pension avant le 1er janvier 2023.

La nouvelle législation n’a d’effet que sur la condition d’octroi de la pension minimum (les 2/3 de carrière). Une fois la condition d’octroi satisfaite, le calcul sur base de la pension minimum est identique pour tous les travailleurs indépendants qui satisfont à la condition d’octroi.

Un exemple plutôt qu’un long discours

Et puisqu’un exemple aide souvent à fixer la théorie, imaginons une personne née en février 1958 et qui aide son conjoint travailleur indépendant de 1978 à 2020. Elle a été reprise comme conjointe aidante au maxi-statut à partir du 1er juillet 2005 et a toujours payé ses cotisations sociales jusqu’au 31 décembre 2020. « Ce qui se passe avant le 1er juillet 2005 n’existe malheureusement pas car, soit il n’existait pas de statut, soit la cotisation n’était pas suffisante pour être prise en compte. C’est un trou dans la carrière », explique Pol Vermeersch.

Cette personne souhaite bénéficier de sa pension à 65 ans, soit au 1er mars 2023. Sans la nouvelle mesure d’atténuation mise en place, elle aura un calcul de pension sur base de ses revenus professionnels (étape 1), mais ne pourra jamais prétendre au calcul de sa pension sur base de la pension minimum (étape 2). En effet, elle ne prouve une carrière valable pour la pension que du 1er juillet 2005 au 31 décembre 2020, soit 15,5 années au lieu des 30 années requises.

La mesure est-elle applicable ?

Mais voyons si cette personne peut prétendre à l’application de cette mesure ? :

– L’intéressée est née en 1958.

– Elle s’est assujettie au maxi-statut le 1er juillet 2005.

– Elle bénéficie de sa pension en 2023.

– Elle ne satisfait pas à la condition classique pour permettre le calcul sur base de la pension minimum (30 années).

Elle est donc dans les conditions pour le calcul sur base de la nouvelle législation.

Deux tiers de carrière sur la période de référence ?

La période entre le 1er janvier 2003 et le dernier trimestre précédant la prise en cours de la pension (31 décembre 2022) est de 20 années. Deux tiers de cette période de 20 années correspond à 13,3 années. Durant cette période, l’intéressé a cotisé valablement pour la pension au maxi-statut du 1er juillet 2005 au 31 décembre 2020, soit 15,5 années. L’intéressée prouve donc deux tiers de carrière sur la période de référence (15,5 > 13,3). Elle peut donc obtenir le calcul de sa pension sur base du montant forfaitaire de la pension minimum.

Le calcul de la pension minimum

La condition d’octroi satisfaite, on repasse sur le régime commun pour le calcul de la pension minimum.

« Au 1er novembre 2023, le montant de la pension minimum au taux isolé est de 20.437,44 euros brut par an (soit 1703,12 euros par mois) à l’indice actuel, pour une carrière complète de 45 années d’activité professionnelle en régime indépendant. Si la carrière n’est pas complète, la pension minimum est calculée au prorata du nombre d’années prouvées en régime indépendant », précise Pol Vermeersch.

Dans le cas qui nous occupe, l’intéressé pourra obtenir : 20.437,44 euros x 15,5/45 = 7.039,56 euros par an, soit 586,63 euros par mois (brut). « Tout est proportionnel au nombre de trimestre où on a cotisé. La mesure permet de régler une partie de l’injustice pour que les gens puissent prouver leur carrière mais on ne peut pas donner des trimestres à des gens qui n’ont pas cotisé ».

Cette somme est comparée à la somme obtenue lors du calcul sur base des revenus (étape 1) et c’est la situation la plus avantageuse qui est attribuée à l’intéressée.

Si cette dernière a droit à une pension de retraite du secteur salarié, cette somme pourra éventuellement être plafonnée. Par exemple, si elle a droit à 18.000 euros de pension salariée par an, elle ne pourra recevoir en pension minimum que la différence entre 20.437,44 euros et 18 000 euros, soit 2.437,44 euros. « On utilise le montant obtenu sous le régime salarié pour réduire le montant qu’on pourrait lui donner en pension minimum ».

De ménage ou individuelle ?

Enfin, si les deux membres du couple sont pensionnés, vous recevez toujours la pension la plus avantageuse pour le couple : soit une pension de ménage pour une des deux, soit une pension individuelle pour chacun. C’est intéressant, en particulier pour les tranches supérieures de revenus. En effet, les revenus utiles pour le calcul de la pension sont plafonnés à 65.000 euros environ. Si le revenu du ménage dépasse ce montant, on gagne à le scinder en 2 revenus inférieurs au plafond car la somme des pensions individuelles sera alors supérieure à la pension au taux de ménage.

« On examine quelle situation est la plus avantageuse. La différence entre taux isolé et taux ménage est de 25 %. Par exemple, si monsieur a droit à 1.250 euros au taux ménage et 1.000 euros au taux isolé et, si madame n’a pas droit à une pension, on donnera 1.250 euros au taux ménage à monsieur.

Si madame a droit à 200 euros, on donnera toujours 1.250 euros à monsieur et rien à madame car c’est le taux ménage octroyé à monsieur qui reste le plus avantageux pour le couple. Par contre, si madame a droit à 300 euros alors, on donnera le taux isolé à chacun des époux, c’est-à-dire 1.000 euros à monsieur et 300 euros à madame. »

Pour l’ensemble de ces professionnels du sujet, la situation ne peut qu’aller en s’améliorant pour les conjoints aidants. « Plus le temps passe, plus les conjoints aidants pourront compter sur une carrière complète et les cotisations payées. La situation va donc changer et chaque conjoint va tendre vers l’octroi d’une pension au taux isolé ».

EconomiePour la troisième année consécutive, le Palais Royal a fait confiance au savoir-faire des fleuristes belges pour fleurir sa façade, ses balcons et ses jardins. Après une première collaboration réunissant le Boerenbond, l’AVBS et les producteurs horticoles en 2025, cette édition marque une nouvelle étape avec l’association de l’Apaq-w et du Vlam. Les deux organismes soutiennent financièrement le projet en prenant en charge l’achat des fleurs et du matériel nécessaire à l’installation.