Quelles perspectives pour la pomme de terre?

Après plusieurs années de croissance soutenue, la filière pomme de terre est confrontée à un net ralentissement. La combinaison d’une hausse marquée des volumes produits en Europe de l’Ouest et d’un recul des ventes de produits surgelés a entraîné une forte baisse des cours industriels ainsi qu’un repli significatif des prix contractuels pour la récolte 2026. Dans un contexte de coûts de production élevés et d’ajustements en cours au sein de l’industrie de transformation, l’ensemble du secteur doit composer avec de nouvelles réalités de marché.

Le secteur traverse une crise profonde, marquée par une surproduction combinée à une diminution inédite des ventes de produits surgelés. Il en résulte un net recul des prix de vente contractuels pour la récolte 2026 qui met sérieusement à mal la rentabilité de la pomme de terre, dans un contexte agricole très défavorable aux grandes cultures.

Une belle histoire

Depuis plusieurs décennies la pomme de terre a le vent en poupe dans la zone Nepg (Allemagne, Belgique, France et Pays-Bas), et en particulier chez nous. Malgré des moments plus difficiles, dont la période Covid évidemment, la demande est restée structurellement en hausse, tant les produits transformés (la frite surgelée) belges étaient compétitifs sur les marchés mondiaux.

Sous l’impulsion d’une industrie en croissance continue, avec 3,25 millions de tonnes (Mt) de pommes de terre entrées en usines en 2010 puis 6,23 Mt en 2023 (source : Belgapom), une fuite en avant a eu lieu, induisant :

– une hausse des surfaces belges (75.000 ha en 2010 vers 110.000 ha en 2025),

– des investissements permanents dans toute la filière,

– une augmentation débridée des prix de location annuelle des terres,

– une revalorisation très conséquente des prix contractuels et,

– au gré des faibles rendements induits par les années (trop) sèches, des prix de vente sur les marchés libres ponctuellement très élevés (figure 1).

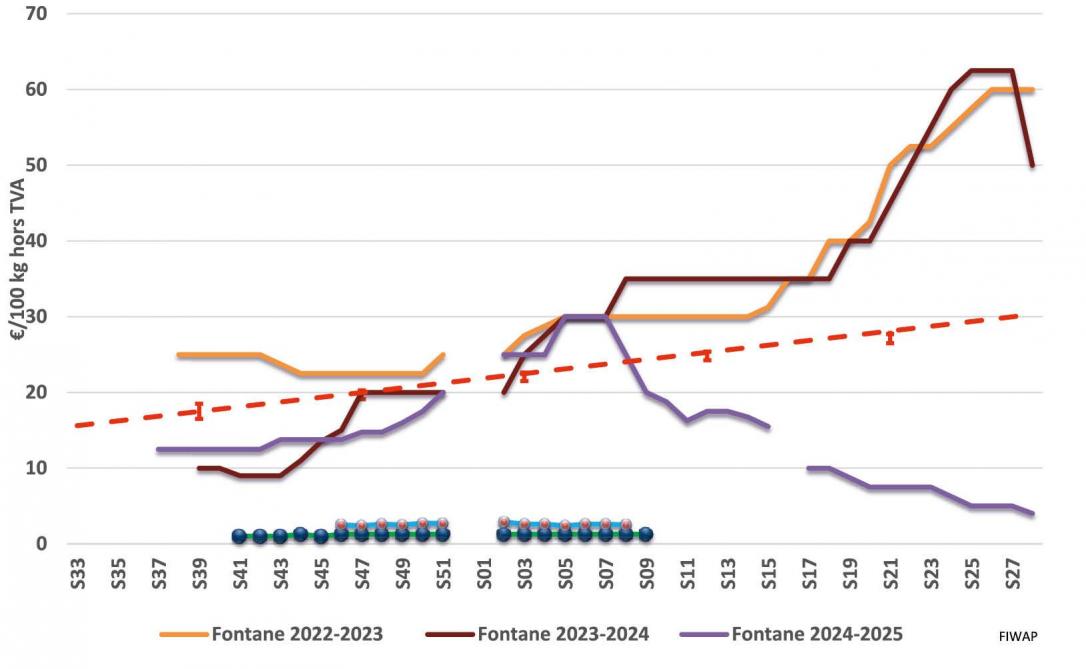

Figure 1 : Prix de vente de Fontane sur le marché libre industriel : vrac, tout venant, fritable, départ, hors TVA (Sources : cotation Fiwap/Viaverda)

La pomme de terre est ainsi devenue un pilier de l’agriculture et de l’agro-alimentaire belges.

L’éclatement de la bulle

Cela fait maintenant un an que les cours de la pomme de terre industrielle se sont effondrés sur les marchés européens, passant de 30,00 €/q mi-février 2025 à 5,00 €/q fin juin (variété Fontane – source : cotation Fiwap/Viaverda). La saison 2025/26 en cours a démarré en octobre à 1,00 €/q et les cours n’ont plus quitté cet ordre de grandeur depuis lors (figure 1).

Et malgré ce niveau historiquement bas de prix, la demande (tant du négoce que de l’industrie) est restée quasi absente, ce qui contraste avec la plupart des saisons à bas prix connues jusqu’à présent.

La crise est donc durable car en partie structurelle. Elle résulte de l’éclatement d’une bulle sur les marchés mondiaux des produits transformés, issue de prix de vente très élevés de la frite européenne, et qui entraîne une remise en question de toutes les valeurs dans la filière : volumes et prix de vente de frites, marges bénéficiaires de l’industrie, du négoce et des producteurs, prix contractuels 2026/27, prix de location annuelle des parcelles, remise en question des coûts de production…

Elle démontre aussi la surcapacité de transformation de l’industrie européenne qui a intensément investi ces dernières années pour répondre la hausse attendue de la demande. Si plusieurs projets d’extension ont été réalisés (chez la plupart des opérateurs), d’autres ont été mis en attente de jours meilleurs.

Surproduction 2025

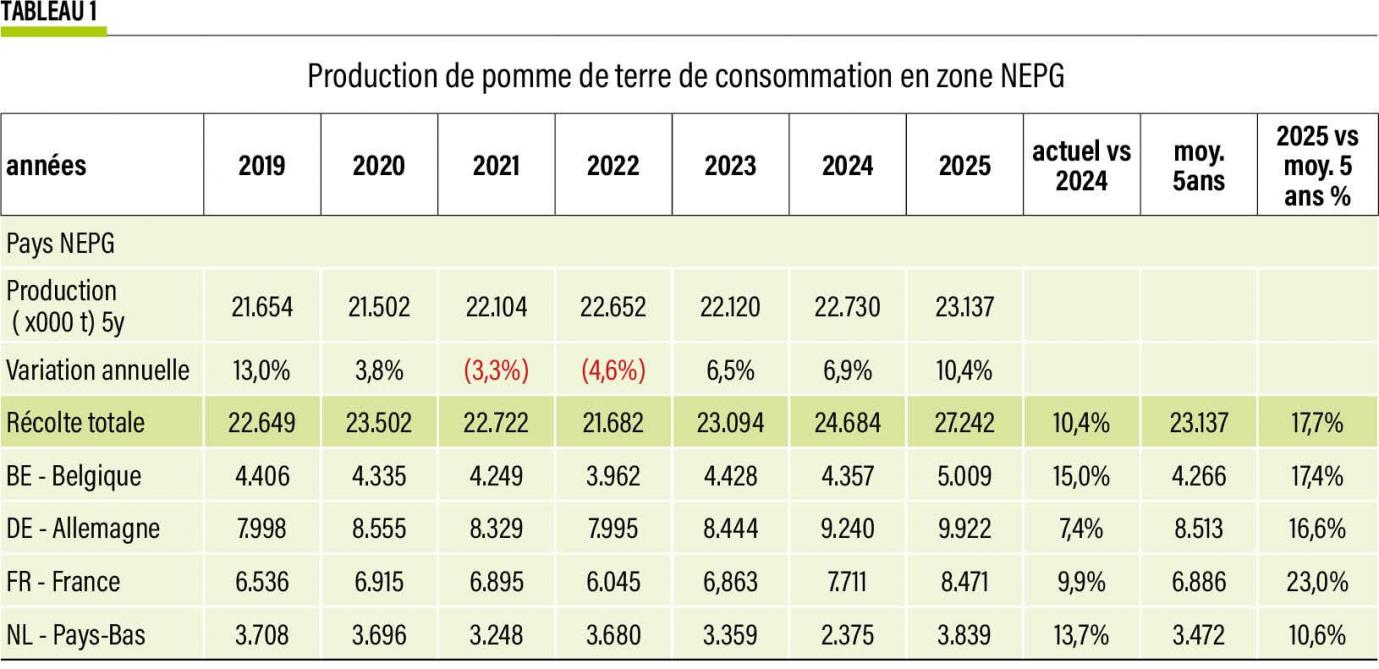

Dans la foulée de la croissance récente, les surfaces de pomme de terre implantées en 2025 ont augmenté de 5 à 10 % dans toute l’Europe de l’Ouest. Combinées à des bons rendements, elles ont mené à une hausse de 10 % de la production en zone NEPG (tableau 1) à plus de 27 Mt, soit 2,5 Mt de plus qu’en 2024.

Cette suroffre intervient alors que les besoins des usines sont en baisse puisque les ventes de frites fléchissent depuis l’automne 2024. Une récession qui dure donc depuis 1 an et demi, et que les industriels n’ont pas immédiatement intégrée. En attestent les prix contractuels inchangés (et élevés) et les volumes en hausse recherchés par les différentes entreprises de transformation début 2025, qui ont incité à planter davantage de surfaces.

Plusieurs acheteurs se sont permis de renier unilatéralement des contrats signés par les 2 parties, ce qui constitue une pratique déloyale. Plainte a été déposée collectivement par l’AgroFront (Abs, Boerenbond et Fwa) et la Fiwap – l’enquête est paraît-il toujours en cours…

Dans la foulée, Belpotato.be a adapté le Code de bonnes pratiques contractuelles en précisant la procédure, les délais de signature et de contre-signature afin d’éviter de telles situations à l’avenir.

Pourquoi ces méventes de frites ?

Les statistiques européennes (Eurostat) indiquent un recul des ventes de frites belges de 5 % entre 2023 et 2024, et de 2,7 % sur le 1er semestre 2025. Les chiffres sur les derniers mois de 2025 sont plus encourageants (source : WPM) : en novembre 2025 l’export belge a progressé de 11,6 % en volume par rapport à novembre 2024, mais le total sur 12 mois reste en recul de 3,9 %. Pour décembre 2025, l’export total européen (EU-27) était en légère hausse (+0,6 %) par rapport à décembre 2024, mais le total annuel restait en baisse de 7,5 %.

Les causes évoquées et non exhaustives sont multiples

En premier lieu, le prix de vente moyen mondial de la frite surgelée a quasiment doublé entre 2015 et 2024. Il a bondi en particulier de 24 % entre 2019 et 2022, et de 23 % en 1 an seulement entre 2022 et 2023. Cela principalement en conséquence de l’inflation post-Covid qui a marqué l’économie mondiale. La Belgique qui vendait encore en moyenne à 725 €/t en 2019 a pratiqué un prix moyen de 1.253 €/t en 2024. Ces niveaux de prix auront perturbé les achats (engagements sur des périodes plus courtes, mise en concurrence renforcée…).

En second lieu, ces prix ont sans doute incité plusieurs pays émergents à développer leur propre industrie de transformation. La Chine et l’Inde en particulier, qui ont multiplié respectivement leur export de produits finis par 10 et par 7 entre 2019 et 2024 pour totaliser ensemble 378.000 tonnes en 2024. Un volume encore minime par rapport aux 9,6 Mt de produits finis qui ont circulé dans le monde en 2024, dont plus de 3 Mt pour la seule Belgique et 5,8 Mt pour l’ensemble des 4 pays NEPG. Mais la Chine, l’Inde (et l’Egypte) maintiennent une croissance très élevée et ont pris des parts de marché sur l’Asie du Sud-Est, le Moyen Orient (voire l’Amérique du Sud), marchés historiquement alimentés par les produits européens et nord-américains. Si le marché mondial reste en croissance (de quelques % par an parait-il), il faudra à l’avenir se partager le gâteau avec des acteurs supplémentaires et compétitifs puisque leur prix moyen de vente était en 2024 entre 10 et 15 % moins élevé que les prix européens…

On citera ensuite les incertitudes géopolitiques mondiales, les (menaces de) mises en place de barrières tarifaires liées à la politique trumpiste, ou encore la force de l’euro par rapport au dollar qui défavorise les exportateurs européens.

Des stocks de pomme de terre actuellement élevés

À partir d’une récolte pléthorique, et compte tenu de la très faible demande sur les marchés libres depuis le début de la saison, les quatre principaux pays producteurs (zone NEPG) accusent actuellement des stocks très élevés qui vont peser jusqu’à la fin de la saison.

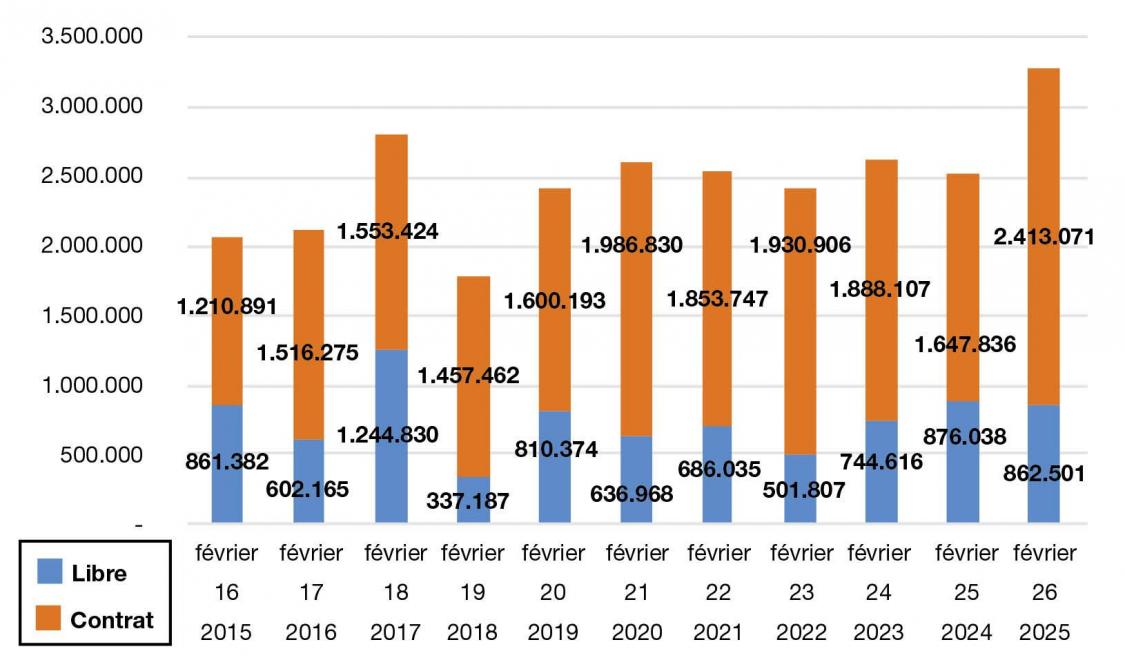

En Belgique, l’enquête Fiwap/Carah/Viaverda/Inagro menée début février montrait 760.000 tonnes de plus que l’an dernier et que la moyenne des 3 dernières années dans les hangars belges (figure 2). Mais il s’agit essentiellement de volumes contractualisés, ce qui permet de rester optimiste quant à la valorisation correcte de ces stocks, l’enlèvement des contrats depuis le début de la saison se faisant régulièrement à temps et sans problème majeurs de refus ou de réfactions de prix. L’enquête tend aussi à montrer que les volumes libres de la récolte initiale ont été correctement dégagés, en partie toutefois vers les canaux alternatifs de valorisation que sont la biométhanisation, le bétail et la fécule.

Figure 2 : Stocks belges de pomme de terre de consommation au 1er février (Sources : enquêtes Fiwap/Carah/Viaverda/Inagro)

En France, l’Unpt-Cnipt affichait également un stock supplémentaire de 700.000 tonnes par rapport à février 2025. Et en Allemagne, il y avait 50 % de pommes de terre industrielles en plus dans les stocks début février comparé à l’an dernier, et 40 % de pommes de terre pour les marchés du frais (source : AMI).

L’export de pomme de terre fraîche (vers l’Europe du Sud et de l’Est et vers l’Afrique) est globalement insuffisant pour dégager le surplus de production européen et la concurrence intense entre opérateurs hollandais, allemands, français et belges mène à des prix extrêmement bas et à des risques commerciaux énormes.

Des contrats en forte baisse pour la récolte 2026

Conséquence directe du marasme sur les marchés libres : les prix contractuels affichés par les acheteurs belges pour la récolte 2026 sont en baisse de l’ordre de 25 %. En Fontane par exemple, sur base de 10 contrats proposés par des acheteurs majeurs, les prix baissent de plus de 25 % en sortie champ, et de l’ordre de 20 % en livraison avril ou plus tard dans la saison (tableau 2).

Les volumes proposés sont également en régression de l’ordre de 20 %, de sorte qu’un moindre volume moyen par ha sera contractualisé, reportant une part plus importante du rendement sur le marché libre… Certains acheteurs ont également renforcé les exigences de qualité, tandis que d’autres ont réorienté le panel de variétés pratiquées.

Côté coût de production de la pomme de terre, le prix des plants a légèrement baissé (de quelques centaines d’euros par ha). Il faut espérer que la crise avérée dans le secteur et l’absence d’alternatives rentables en grandes cultures aura permis de diminuer (de quelques centaines d’euros par ha également ?) le coût de location annuelle de parcelles, mais rien n’est moins sûr… ; tandis que les engrais ne sont pas annoncés en baisse, et que les phytos pourraient être d’office 9 % plus chers suite aux changements de régimes TVA décidés par les autorités fédérales. Sans oublier que la législation sur l’usage des phytos se durcit régulièrement.

Bien sûr c’est la météo (à travers la pression mildiou et/ou la vigueur de germination, ou encore via le rendement net) qui décidera du prix de revient au quintal de pomme de terre vendu. Mais sur base d’un coût de production de minimum 6.800 €/ha sortie champ (source : Viaverda), et de minimum 8.500 €/ha après stockage de longue durée, ce ne sont pas les volumes contractualisés qui vont apporter le bénéfice.

Quelles perspectives pour 2026 ?

La frite européenne doit retrouver une compétitivité perdue sur les marchés mondiaux, c’est un passage obligé pour relancer les ventes. Le prix de la matière première (la pomme de terre) pèse évidemment dans le prix de revient de la frite, et les cours libres très bas depuis 1 an ont peut-être déjà aidé à infléchir le prix moyen de vente.

L’industrie compte sur la forte baisse des prix sous contrat comme principal levier pour réduire durablement le coût de production de la frite surgelée. Lorsque les ventes reprendront, les lignes existantes (utilisées à pleine capacité) et, si nécessaire, les projets d’extension mis temporairement au frigo permettront de retrouver une stratégie de croissance.

Les chiffres d’export européen de produits finis semblent meilleurs pour la toute fin 2025, mais on attendra confirmation par les statistiques de début 2026 avant de croire que la reprise est effective. Un suivi proche des chiffres est donc indispensable dans les prochains mois.

Dans tous les scénarios, une remise à niveau s’impose pour la pomme de terre en 2026. Côté production, elle passe par une diminution conséquente des surfaces (à l’échelle du NEPG) afin de s’adapter à la baisse de la demande sous contrat, et de redonner une chance de rétablissement au marché libre qui sera déterminant pour la rentabilité. Mais aussi par la maîtrise du prix de revient à travers le choix des parcelles les plus favorables et les moins éloignées, la baisse des prix de location annuelle, le raisonnement accru des intrants, les économies d’énergie en conservation, la priorité à la qualité des productions…

Tous les maillons de la filière ont sans doute leurs conclusions à tirer de la crise actuelle. Partout les marges vont se réduire, et partout l’efficience sera déterminante, tant dans le métier de producteur que de négociant ou de transformateur. Cela invite à réfléchir à la place « raisonnable » de la pomme de terre dans nos systèmes agricoles, en Wallonie et en Belgique, et à la repenser aussi en termes environnementaux et sociétaux dans le contexte actuel d’évolution de l’agriculture européenne en lien avec les risques sur la fertilité des sols, l’utilisation importante de produits phytos de synthèse, et la nécessité de faire progresser les alternatives solides en matière de contrôle des bioagresseurs.

Le secteur est résilient, il l’a déjà prouvé à plusieurs reprises. Mais le défi à relever est de taille : affronter la réalité des marchés mondiaux de la frite devenus bien plus disputés que par le passé, tout en progressant sur la durabilité de l’ensemble de la filière.

Fiwap