Évaluation des stocks de pommes de terre : 53% de la production serait encore dans les hangars

Au 1er avril, les stocks belges de pommes de terre, dominés par Fontane, restent exceptionnellement élevés. Malgré un déstockage important mais insuffisant face à une demande industrielle en berne, des difficultés d’écoulement pour une partie des volumes libres sont à craindre.

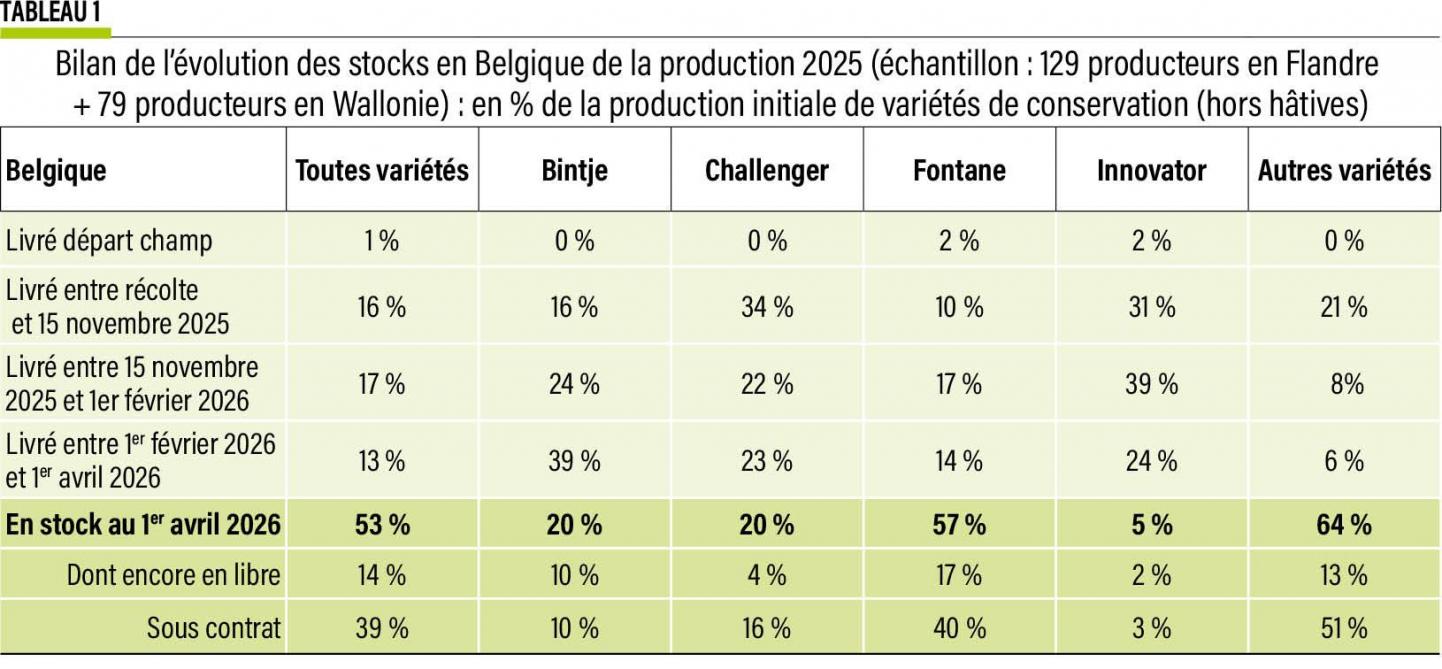

L’évaluation des stocks en cours de commercialisation permet d’appréhender l’évolution des marchés. Pour la 29e année consécutive, une enquête est menée par la Fiwap, le Carah, Inagro et Viaverda auprès de 208 producteurs belges de pomme de terre. En Wallonie, 79 agriculteurs ont répondu à l’enquête, avec une proportion représentative des surfaces pour chaque province (Brabant : 13 agriculteurs ; Liège : 10 ; Namur : 15 ; Hainaut : 41). En Flandre l’enquête a permis de contacter 129 producteurs de pommes de terre de consommation.

De la récolte jusqu’à ce début avril

Toutes variétés confondues, il restait de l’ordre de 53 % de la production initiale 2025 dans les hangars, chez les producteurs belges, au 1er avril (tableau 1). C’est une proportion plus élevée que les cinq récentes années qui ont varié entre 40 et 47 % ; elle était de 45 % l’an dernier…

Les deux derniers mois n’ont dégagé que 13 % de la production initiale, contre 19 % en moyenne les trois saisons précédentes. L’engorgement des usines est évident, les besoins industriels restent clairement inférieurs aux stocks disponibles.

Les hangars belges contiennent encore très peu d’Innovator, quelques pourcents de la récolte initiale, peu de Bintje et de Challenger (de l’ordre de 20 % de la production initiale). Pour Challenger, ce chiffre est semblable à la moyenne quinquennale, tandis que Bintje semble beaucoup plus dégagée que la « normale ». Pour Fontane, il reste de l’ordre de 57 % de la récolte initiale en stocks, contre 50 % ces trois dernières années. Le dégagement de la variété ultradominante a donc clairement pris du retard. Le segment des « autres variétés » ne se porte pas mieux puisqu’il resterait près des deux tiers de la production initiale en stocks, contre 47 à 57 % ces trois dernières années.

Globalement, près des trois quarts des stocks actuels sont contractualisés, une proportion semblable à la moyenne triennale, mais plus élevée que l’an dernier (68 %). La récolte initiale était déjà davantage « engagée » que l’an dernier (proportion contra/libre de 75 %/25 % contre 71 %/29 % sur la récolte 2024).

800.000 t de plus que l’année dernière

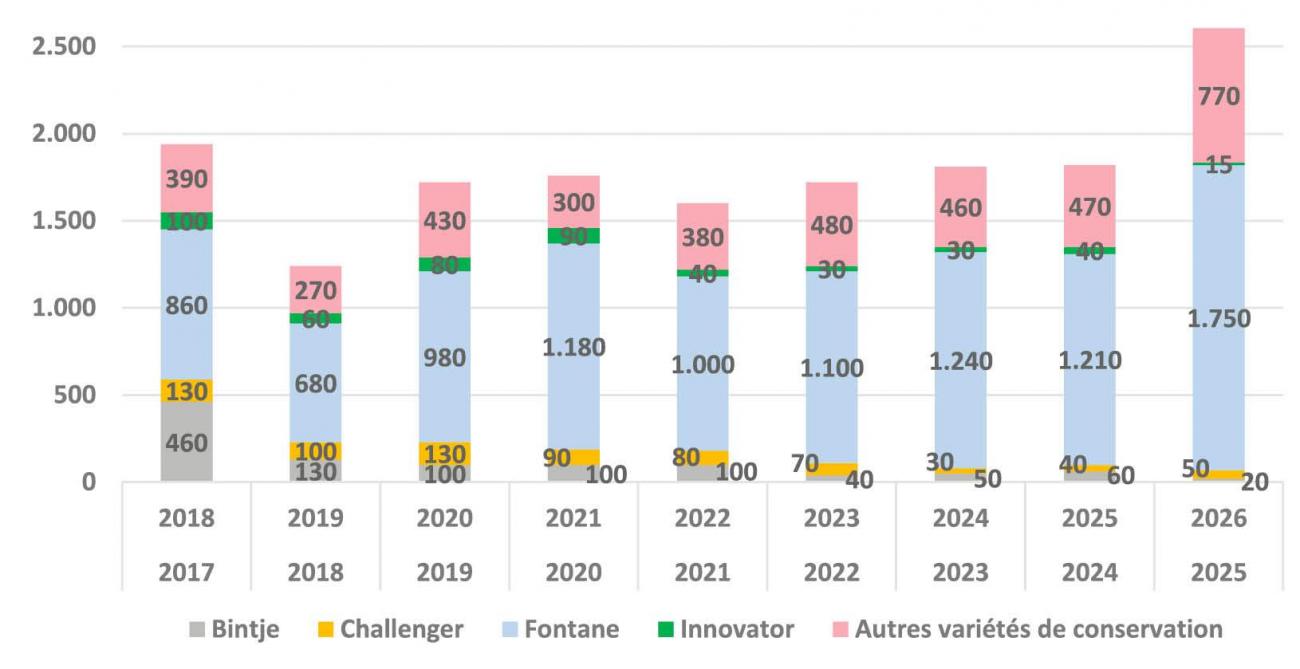

Selon l’enquête, il restait de l’ordre de 2,61 millions de tonnes (Mt) de variétés de conservation dans les hangars belges début avril (figure 1) : c’est un stock historiquement élevé, c’est 800.000 t de plus que l’an dernier (1,82 Mt), et que la moyenne des trois dernières saisons (1,79 Mt)…

Rappelons toutefois que la récolte initiale 2025 a été estimée à 4,96 Mt, plus élevée de 890.000 t que la récolte 2024. A priori donc, davantage de pommes de terre ont été dégagées cette année depuis la récolte. Cela confirme que l’on en a « gaspillé » massivement, notamment vers les canaux alternatifs qu’est le bétail, la biométhanisation, le compostage…

Répartition variétale : Fontane constitue 67 % des stocks actuels. Chacune des variétés Bintje, Challenger et Innovator 1 à 2 %, et les autres variétés 30 %.

Fontane, la majorité des stocks

Les stocks belges de Fontane sont estimés à 1,75 Mt au début avril, contre 1,21 Mt l’an dernier, et de 1,10 à 1,25 Mt ces trois dernières saisons. Si le déstockage avait été correct entre novembre et début février (plus de 500.000 t), il a été plutôt décevant en février et mars avec seulement 410.000 t (contre 430.000 à 610.000 t ces trois dernières années).

L’essentiel du déstockage ces deux derniers mois a eu lieu sous contrat (près de 80 %) tandis que les volumes libres dégagés sont minimes (à peine 90.000 t sur deux mois). Le stock actuel reste contractualisé à plus de 70 % (soit 1,24 Mt) pour moins de 30 % de libre (soit +/- 510.000 t).

Concernant les Challenger

Les stocks estimés de Challenger début avril sont de l’ordre de 50.000 t (semblable à la moyenne triennale), dont +/- 40.000 t sous contrat et de 10.000 t libres. Il y a à nouveau beaucoup plus de volume sous contrat en stock que l’an dernier, ce qui démontre la difficulté pour les acheteurs de valoriser Challenger en usine.

La production initiale était supérieure aux récoltes 2024 et 2025. Les marchés ont dégagé 60.000 t ces deux derniers mois (50.000 t de moyenne ces trois dernières saisons), volume supérieur à l’an dernier (40.000 t).

Innovator, la seule qui suscite l’intérêt des industriels

Avec +/- 15.000 t estimées, les stocks début avril étaient extrêmement faibles par rapport aux trois années récentes (30.000 à 40.000 t). La moitié du stock est contractualisée. La production initiale (330.000 t) était supérieure à toutes les années récentes. Ces chiffres confirment qu’Innovator est la seule variété qui a fait l’objet d’un certain intérêt de la part des industriels (tant sous contrat qu’en marché libre).

Février et mars auraient dégagé 80.000 t, bien plus que les dernières années, et comparable à 2023.

Bintje, un déclin qui se poursuit

Début avril les stocks sont estimés à seulement 20.000 t, bien plus faibles que toutes les années récentes, signe du déclin continu de la variété. Le stock actuel de Bintje est pour moitié libre et pour moitié contractualisé.

Les mois de février et mars auraient dégagé 40.000 t (semblable aux années récentes), essentiellement vers l’épluchage qui est devenu le marché de niche de Bintje. Compte tenu de la (très) faible part prise par Challenger, Innovator et Bintje dans les stocks totaux, il faut rester prudent avec l’analyse des chiffres relatifs à ces trois variétés.

Les autres variétés de conservation

Il s’agit principalement de Markies, Agria, Alegria…, ainsi que les variétés pour le marché du frais (Nicola, Annabelle, Jazzy, Charlotte…) et pour la fabrication de chips.

Début avril, elles étaient encore présentes à raison de 770.000 t dans les stocks belges, soit de l’ordre de 300.000 t de plus que l’an dernier et que la moyenne triennale. Rappelons que la récolte initiale 2025 était de 200.000 t plus élevée qu’en 2024… Le dégagement a donc été plus lent et difficile… Les deux derniers mois n’ayant dégagé que +/- 80.000 t (contre 140.000 t l’an dernier, et 110.000 t de moyenne triennale).

Dans le stock actuel, 160.000 t sont libres, soit 21 %, une proportion semblable aux années récentes. Les deux derniers mois ont dégagé seulement 80.000 t, dont 20.000 t de libres (volume « normal ») et peu de contrats (80.000 t).

Des stocks sous contrat extrêmement élevés

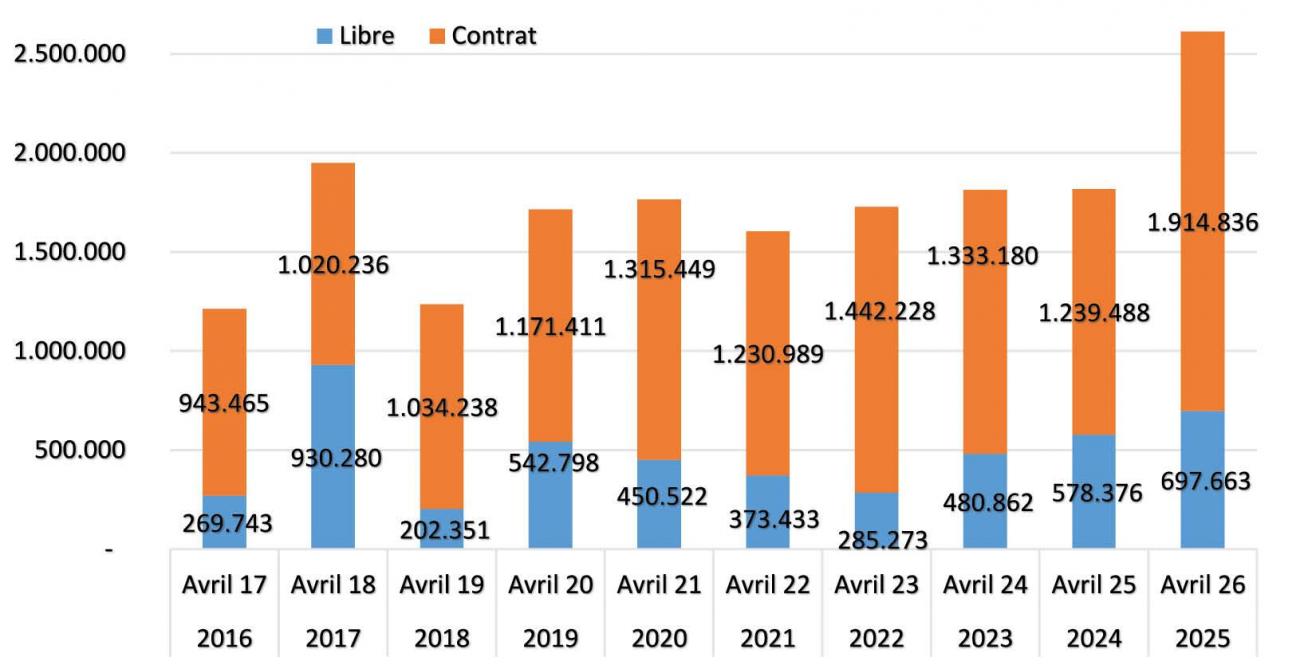

Toutes variétés confondues, parmi les stocks actuels, on relève plus de 1,9 Mt contractualisées, et 700.000 t libres. Les volumes sous contrat étaient déjà élevés dans la production initiale (plus de 3,7 Mt, soit 800.000 t de plus que l’an dernier).

Malgré un bon dégagement en automne et en février/mars, le stock actuel sous contrat reste de loin le plus important jamais observé (figure 2). Au vu des valeurs quasi nulles sur le marché libre, ils constitueront l’essentiel du revenu de la culture 2025 jusqu’à la fin de la saison pour autant que les acheteurs continuent d’honorer correctement leurs engagements. Les volumes libres en stock (estimés à 700.000 t) sont aussi les plus élevés de ces huit dernières saisons.

Un dégagement ralenti en février – mars

Toutes variétés confondues, les mois de février et mars auraient dégagé de l’ordre de 710.000 t des hangars belges (soit environ 16.000 t par jour ouvrable), soit 40.000 t de moins que l’an dernier, et 150.000 t de moins qu’en 2024. La moyenne triennale est de 740.000 t. Le ralentissement est évident et confirme que le malaise profond dans les ventes de produits finis se poursuit. Les statistiques d’exportation de produits transformés (disponibles jusqu’en janvier) ne montrent pas de réelle amélioration. La présente saison montre néanmoins un dégagement total (depuis la récolte) plus élevé que l’an dernier (+ 130.000 t), et identique aux saisons 23/24 et 21/22. La part de ces volumes dégagés orientés vers les canaux alternatifs (bétail, biométhanisation, compostage…) est impossible à évaluer mais elle est bien réelle, et probablement régulière depuis le début de la saison. Le déstockage en février – mars cette année a concerné à peine 150.000 t libres, soit moitié moins qu’en 2025 (300.000 t).

Fiwap