L’année 2021 a été plutôt bonne pour le secteur agricole. Les rendements par hectare de la plupart des cultures ont été inférieurs à ceux de l’année précédente en raison d’une période estivale très humide. Néanmoins, les prix du blé ont été nettement meilleurs, tout comme ceux des pommes de terre (marché libre) qui, après une année moins favorable, ont à nouveau obtenu un score élevé.

Le secteur porcin a connu un énorme déclin, de sorte que 2021 restera dans l’histoire comme l’année la plus déficitaire de tous les temps, avec des chiffres de bénéfices semi-bruts négatifs. Les éleveurs de truies et de porcs d’engraissement ont reçu de très mauvais prix pour leurs porcelets et leurs porcs d’engraissement en 2021, avec en plus une forte hausse des prix des aliments pour animaux et de l’énergie.

La situation des producteurs laitiers s’est considérablement améliorée en raison d’une forte augmentation du prix du lait et de la hausse du prix des vaches et des veaux. Les producteurs de viande ont également vu leur bénéfice semi-brut augmenter en raison de la hausse des prix de la viande.

Ces évolutions sont très clairement apparues lors des discussions sur les barèmes forfaitaires. Les chiffres macroéconomiques des statistiques officielles du gouvernement comme les résultats des enquêtes menées dans les exploitations agricoles et auprès des fournisseurs et des acheteurs allaient tous dans le même sens.

Il est également important de noter que les indemnités reçues du Fond des calamités ou versées dans le cadre d’un régime d’assurance contre les intempéries ont été incluses dans le bénéfice semi-brut. Celles-ci ne doivent donc plus être déclarées en plus dans la déclaration d’impôt.

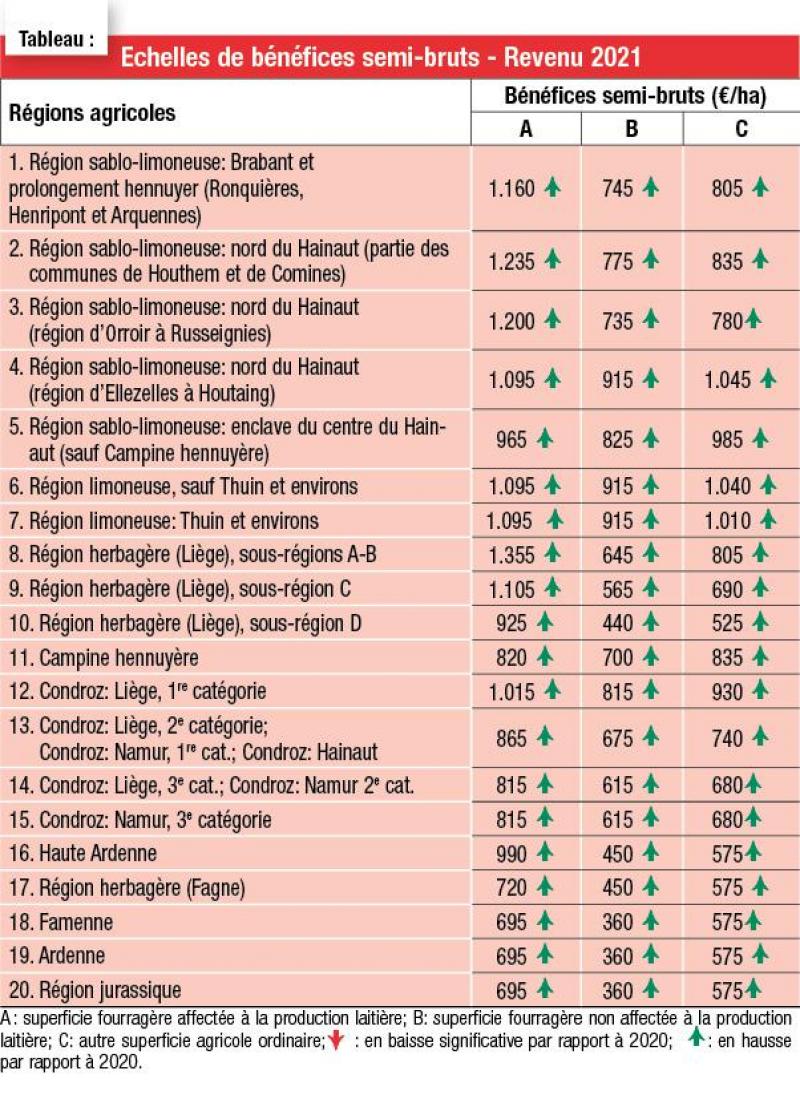

Cultures : +15 %

L’augmentation des prix des pommes de terre a eu un impact énorme sur la rentabilité du secteur en 2021, tout comme le prix du blé. En revanche, les coûts des produits phytosanitaires, de l’énergie et des engrais ont augmenté. Au final, les négociations ont abouti à un accord sur un bénéfice semi-brut qui est en moyenne un peu plus élevé de 15 %. Les producteurs de pommes de terre doivent également déclarer un bénéfice supplémentaire de 450 euros par ha pour leur superficie de pommes de terre dépassant 5 ha.

+6 % en bovins viandeux et +21 % en laitiers

Les prix dans le secteur des bovins viandeux étaient nettement plus élevés qu’en 2020. En raison de l’augmentation des prix des aliments et de l’énergie, l’augmentation du bénéfice semi-brut a été limitée à 6-7 %.

Pour les producteurs laitiers, 2021 a montré une augmentation du prix du lait de plus de 15 % et une augmentation moindre du rendement des vaches et des veaux de réforme. En combinaison avec l’augmentation des coûts de l’énergie et des aliments pour animaux, cela a entraîné une augmentation du bénéfice semi-brut d’un peu plus de 21 %. Le niveau des coéfficients litres de lait par ha – nécessaires, entre autres, pour calculer l’ha de lait fictif – est resté inchangé.

L’accroissement du bénéfice semi-brut par ha pour les grandes exploitations passe à 5 euros par ha (au lieu de 3 euros par ha l’année dernière). Cette augmentation sera appliquée de 35 ha à 115 ha. Ainsi, une exploitation laitière de 115 ha de lait verra son bénéfice semi-brut par ha augmenter de 400 euros (5 euros x 80 ha) pour ses ha de lait au-delà de 35 ha. L’année dernière, cela ne représentait que 240 euros par ha 3 € x 80 ha).

Coûts déductibles

Les frais déductibles individuellement restent les mêmes (loyer, frais vétérinaires, cotisations sociales, intérêts…). Les salaires et les travaux à façon deviennent déductibles à concurrence de 500 euros par ha (au lieu de 430 euros par ha). Il a également été confirmé que les primes d’assurance versées au titre d’assurance intempéries sont déductibles individuellement.

Une année médiocre pour les éleveurs de porcs

Dans le secteur de l’élevage porcin, une forte baisse du prix des porcelets et des porcs à l’engraissement a été constatée, combinée à une augmentation significative du prix des aliments concentrés. Il en résulte une perte semi-brute de 250 euros par truie productive (contre 30 euros de bénéfice semi-brut en 2020) et une perte semi-brute de 12 euros par porc d’engraissement vendu (contre 6 euros de bénéfice semi-brut en 2020).

Les éleveurs de truies ayant plus de 25 porcelets adultes par truie devront continuer à déclarer un nombre supplémentaire de truies comme auparavant.

Pour les éleveurs de porcs sous contrat, le bénéfice semi-brut a diminué de 9 € par porc engraissé à 8 €.

Ajustement pour les grandes exploitations porcines

Pour les grandes exploitations porcines, le bénéfice semi-brut sera ajusté. Plus précisément, les exploitations ayant vendu plus de 200 truies et/ou 5.000 porcs d’engraissement devront déclarer un bénéfice semi-brut corrigé.

Report pour les pertes dues à la mort des porcs

La déduction des pertes dues à la mort des porcs peut être étalée sur une période de trois ans au lieu de deux. Cela signifie que les pertes de 2020 peuvent encore être déduites de la déclaration des revenus 2021 ou 2022. Les pertes résultant de décès survenus en 2021 peuvent être reportées en 2022.

Déclaration à rendre pour le 20 décembre

Les formulaires de déclaration d’impôt des agriculteurs et horticulteurs qui ne remplissent pas leur déclaration d’impôt via Tax-on-web seront envoyés à partir de fin septembre 2022. Les déclarations fiscales devront être rendues pour le 20 décembre 2022 ou le 16 janvier 2023, si celle-ci se fait via Tax-on-Web par l’intermédiaire d’un mandataire.