Cet article présente les points principaux auxquels il convient de faire attention lorsqu’on remplit soi-même sa déclaration. À partir de celui-ci, il est possible de calculer le bénéfice net de l’exploitation. Un certain nombre de données ayant trait à la surface et au cheptel de l’exploitation doivent encore être introduites sur le formulaire. Le bénéfice net calculé doit être dispersé dans les codes corrects du formulaire de façon à ce que les taux corrects d’imposition soient appliqués. En cas de doute, il ne faut pas hésiter à prendre avis auprès d’un conseiller connaissant bien le secteur agricole et horticole.

Le principe du forfait

Le principe du forfait agricole repose sur une moyenne applicable à défaut de comptabilité.

Concernant les revenus professionnels, les agriculteurs et horticulteurs doivent, en principe, comme d’autres indépendants, introduire une déclaration d’une comptabilité probante.

Mais, en règle générale, ils ne sont pas soumis à la législation comptable des entreprises commerciales. Ils ne disposent donc pas d’une comptabilité probante. C’est pourquoi ils peuvent être imposés à partir de bases forfaitaires.

Après une étude approfondie et un certain nombre de discussions, l’administration fiscale, en concertation avec les groupes professionnels, convient chaque année d’une base forfaitaire qui peut être utilisée pour déterminer le bénéfice des agriculteurs ou horticulteurs ne recourant pas à une comptabilité fiscale. On peut considérer cela comme une moyenne générale, exprimée sous le vocable de bénéfice semi-brut. Celui-ci est fixé par région, et/ou par secteur ou culture.

Attention à l’abus

L’année passée, un texte a été ajouté dans le but d’exclure un certain nombre d’abus. En bref, cela signifie que lorsqu’il existe un lien étroit entre les entreprises (entreprise unipersonnelle et société à la même adresse, les deux conjoints ayant une société agricole distincte…), il n’est plus accepté qu’une entreprise suive le système normal et que l’autre utilise le taux forfaitaire, sauf s’il peut être démontré que les transactions entre elles sont parfaitement conformes au marché.

Le bénéfice semi-brut

Le bénéfice semi-brut est un montant forfaitaire. Il ne signifie ni bénéfice brut ni bénéfice net. Il s’agit d’un montant qui est appliqué sur une certaine unité lors du calcul du bénéfice forfaitaire.

Il peut être déterminé par ha de surface agricole exploitée, par porc engraissé vendu, par are de fraisiers, par poule pondeuse, par ha de pommiers basses tiges… Le critère utilisé pour l’application du barème varie donc de secteur à secteur et il est basé sur l’activité économique de l’entreprise.

Le bénéfice semi-brut est un chiffre forfaitaire, situé entre le bénéfice brut (chiffre d’affaires) et le bénéfice net (bénéfice imposable). Les négociations en vue de la détermination du bénéfice semi-brut tiennent compte de toutes les ventes et d’une partie des dépenses (déductibles) de l’exploitation.

Dans sa déclaration, l’agriculteur peut encore déduire un nombre assez restreint de postes de frais pour arriver au bénéfice net.

Le bénéfice brut est la somme de toutes les ventes et perceptions.

Si on en déduit les dépenses générales ou achats, on obtient alors le bénéfice semi-brut.

Si, du bénéfice semi-brut, on déduit les dépenses ou achats individuels, on obtient alors le bénéfice net, et c’est lui qui est taxable.

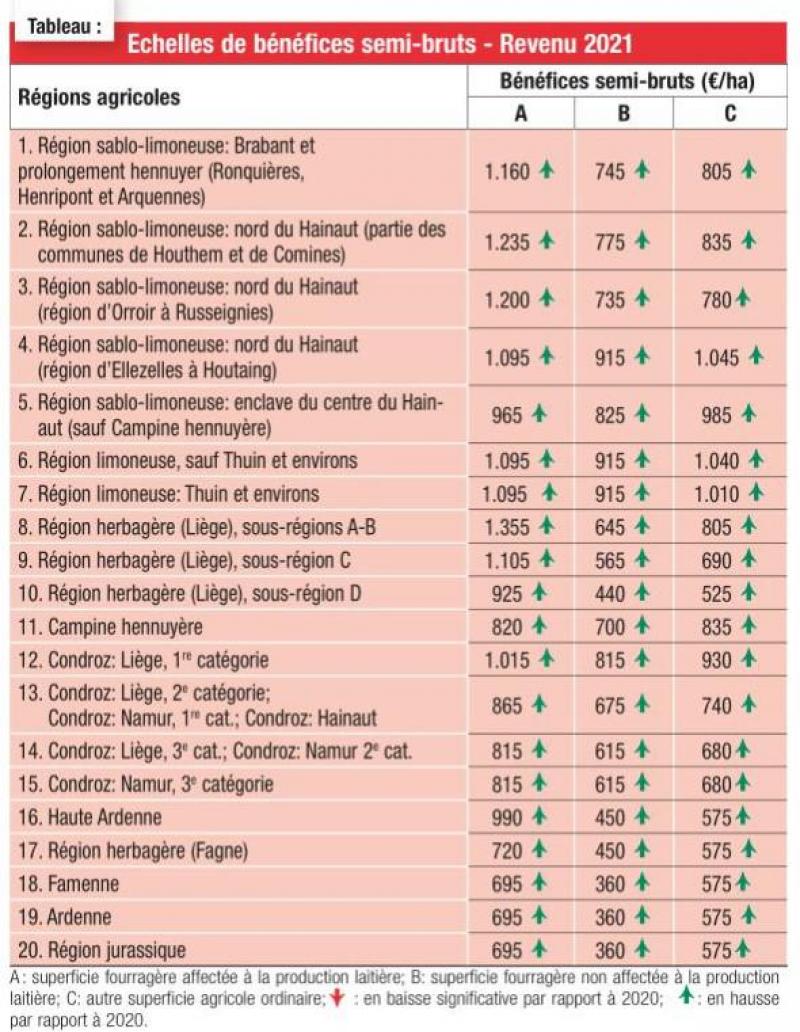

Le bénéfice semi-brut applicable à une exploitation donnée dépend de la région agricole où ses terrains agricoles sont situés et de la destination qui est donnée à ses terrains.

Pour le calcul du bénéfice semi-brut de l’exploitation, le nombre d’ha de surface agricole utilisés est multiplié par le chiffre du bénéfice semi-brut applicable à la région où le terrain agricole se situe.

Trois chiffres par région

Trois montants de bénéfice semi-brut sont déterminés par région agricole, en fonction de la destination du terrain agricole. Ils sont déterminés par ha :

– le bénéfice semi-brut pour les surfaces fourragères affectées à la production laitière (lait) ;

– le bénéfice semi-brut pour les surfaces fourragères non affectées à la production laitière (viande) ;

– le bénéfice semi-brut pour l’autre superficie agricole ordinaire (cultures).

Calcul du bénéfice semi-brut lait, viande, cultures

Le calcul du bénéfice semi-brut d’une exploitation agricole normale se déroule en trois étapes.

Première étape : on vérifie si l’exploitation retire des revenus de la vente du lait de vache et/ou de produits laitiers. La quantité de lait de vache qui est commercialisée est divisée par un coefficient « lait » fixé en fonction de la région agricole. Le résultat de ce calcul constitue le nombre d’ha affectés à la production laitière, et sert donc à la détermination du bénéfice semi-brut « lait ». Le résultat peut être supérieur à la surface réelle de l’exploitation. C’est ce nombre qui doit être pris en compte. En quelque sorte, des ha fictifs doivent être déclarés. Dans ce cas, il n’y a plus d’ha pour les autres étapes.

La deuxième étape consiste dans le calcul des surfaces fourragères affecté à la « production de viande », par déduction des surfaces affectées à la production laitière, calculées ci-avant. La différence permet de calculer le bénéfice semi-brut « viande ».

Les surfaces fourragères qui entrent en ligne de compte sont retrouvées dans la déclaration de superficie et concernent les cultures ayant les codes 51, 52, 53, 60, 63, 71, 201, 202, 660, 700, 721, 722, 723, 731, 732, 741, 742, 743, 744, 745, 746, 747, 9828 et 9829.

La troisième étape : s’il subsiste encore une surface après les calculs des deux étapes précédentes, on lui attribue le bénéfice agricole « culture ».

Exemple de calcul

Une exploitation agricole de 50 ha en zone sablonneuse a livré 196.000 litres de lait en 2021. La surface fourragère est de 26 ha.

Étape 1 :

196.000 litres de lait/9.800 (coefficient lait région sablonneuse) = 20 ha « lait » ;

20 ha x 1.280 euros (bénéfice semi-brut « lait » région sablonneuse) = 25.600 euros ;

Étape 2 :

26 ha cultures fourragères – 20 ha « lait » = 6 ha ;

6 ha x 635 euros (bénéfice semi-brut « viande » région sablonneuse) = 3.810 euros ;

Étape 3 :

50 ha (surface réelle) – 26 ha (lait + viande)= 24 ha ;

24 ha x 780 euros (bénéfice semi-brut « culture » région sablonneuse) = 18.720 euros ;

Total = 48.130 euros.

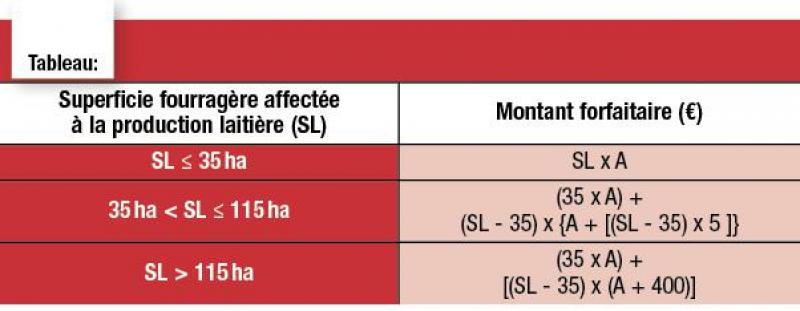

Surface « lait » de plus de 35 ha

Les producteurs laitiers dont la surface « lait » dépasse 35 ha doivent tenir compte d’un bénéfice semi-brut accru de 5 euros/ha au-delà des 35 ha, avec une hausse maximale de 400 euros/ha (jusque 115 ha). Le bénéfice semi-brut augmenté n’est applicable que sur les ha au-delà de 35 ha. En d’autres termes, le bénéfice semi-brut de base continuera à s’appliquer aux 35 premiers hectares.

Plus-values pour la culture de pommes de terre

Les prix des pommes de terre ayant été élevés en 2021, un bénéfice excédentaire doit être déclaré pour les grandes exploitations de pommes de terre. Concrètement, pour chaque ha de pommes de terre cultivées >5 ha, qu’il s’agisse de pommes de terre contractuelles ou de pommes de terre libres, un bénéfice supplémentaire de 450 euros par ha doit être ajouté. Par exemple, ceux qui ont déclaré 12 ha de pommes de terre devront déclarer 7 x 450 euros, soit 3.150 euros supplémentaires.

Le bénéfice semi-brut en élevage porcin

Au bénéfice semi-brut agricole, il peut s’ajouter un bénéfice semi-brut complémentaire grâce à l’élevage porcin. Ce bénéfice complémentaire dépend du type d’élevage.

En élevage de truies, le bénéfice semi-brut complémentaire est calculé en multipliant le nombre moyen de truies productives présentes par le bénéfice semi-brut. L’élevage de truies ayant connu une année catastrophique en 2021, le chiffre déterminé est fortement négatif : -250 euros. Ceux qui ont plus de 25 porcelets adultes par truie et par an seront autorisés à déclarer des truies supplémentaires (fictives) en raison des pertes supplémentaires que cela engendre.

Les exploitations de porcs à l’engraissement doivent déclarer un bénéfice semi-brut complémentaire qui dépend du nombre de porcs engraissés vendus en 2021. Le montant est de -12 euros par porc engraissé.

Dans les exploitations qui engraissent des porcs sous contrat, le bénéfice semi-brut complémentaire est de 8 euros par porc engraissé.

Une progression sera également introduite pour les grandes exploitations porcines. Pour les exploitations de plus de 200 truies, une progression de 0,5 euro par truie jusqu’à un maximum de 500 truies sera introduite. Ainsi, pour les grandes exploitations de truies, cette année, le taux forfaitaire pourrait passer à -100 euros pour les truies au-delà de 200.

Pour les exploitations de plus de 5.000 porcs à l’engraissement, une progression de 0,002 euro par porc vendu sera introduite jusqu’à un maximum de 11.000 porcs vendus. Pour les grandes entreprises, le taux forfaitaire peut ainsi passer cette année à 0 euro pour les porcs vendus au-delà des 5.000.

Porcs et surface agricole

Les éleveurs de porcs ont droit à une diminution de la surface agricole qui entre en ligne de compte pour le bénéfice semi-brut agricole via l’application du calcul suivant : (nombre de truies x 15) + nombre de porcs engraissés – (nombre d’ha de l’exploitation agricole x 50)/1.000. Cette diminution ne peut pas être supérieure à 2,5 ha.

Autres revenus imposables à ajouter

Outre le bénéfice semi-brut agricole et le bénéfice semi-brut complémentaire pour les éleveurs de porcs, un certain nombre d’autres primes ou bénéfices complémentaires doit également venir s’ajouter au bénéfice imposable.

C’est le cas de cultures spéciales (production de pommes, poires, fraises, raisins…) pour lesquelles des barèmes particuliers ont été calculés. C’est également le cas pour l’engraissement de veaux et l’aviculture. Une progression a également été introduite pour les poulets de chair et que pour les entreprises horticoles dont le chiffre d’affaires réel est supérieur à 115 % du chiffre d’affaires forfaitaire, une surface horticole supplémentaire doit être déclarée.

La plupart des primes reçues par les agriculteurs et horticulteurs sont en principe à ajouter au bénéfice semi-brut. Un nombre restreint d’indemnisations est déjà inclus dans le calcul du bénéfice semi-brut. Il existe également des indemnisations dues à des frais supplémentaires ou à des rendements moindres. Ces aides ne doivent donc plus s’ajouter au bénéfice semi-brut. C’est le cas notamment des aides spécifiques pour l’agriculture biologique et l’agriculture agri-environnementale. Ces aides sont imposées à un taux particulier de 16,5 %. Elles doivent être retirées du bénéfice semi-brut avant de pouvoir les mentionner dans le code correspondant du formulaire.

Les aides comme le paiement de base (plus la prime aux jeunes agriculteurs et le verdissement) et la prime vaches allaitantes doivent être ajoutées au bénéfice semi-brut. Elles bénéficient d’un taux réduit de 12,5 %.

Les aides à l’investissement reçues en 2021 sont exonérées d’impôts. Cela s’applique également aux aides régionales corona versées à l’élevage porcin

Autres bénéfices

Des bénéfices venant de d’opérations complémentaires doivent être ajoutés au bénéfice semi-brut. Parmi ceux-ci, notons :

– la vente de lait de ferme en dehors du circuit habituel : 0,27 euro/l (la vente de lait à la ferme au particulier pour sa consommation personnelle n’entre pas en ligne de compte) ; la vente de beurre ou de fromage est également incluse dans le résultat semi-brut, et ne doit pas être indiquée ;

– la vente directe de viande d’animaux de la ferme (par carcasse, demi-carcasse, quartier ou morceaux découpés) aux consommateurs ;

– la vente des produits de la ferme sur des marchés fermiers ;

– les travaux agricoles rémunérés pour d’autres agriculteurs ;

– le commerce de bestiaux, d’engrais et d’aliments pour bétail ;

– l’exploitation d’un manège ;

– l’organisation de vacances à la ferme ;

– la vente de certificats verts, si producteur professionnel ;

– les revenus de la location ou sous-location de terrains affectés à l’exercice de la profession du bénéficiaire, y compris dans le cadre de contrats de culture ;

– …

Le supplément tel que la contribution solidaire du secteur de la distribution est inclus dans le bénéfice semi-brut et ne doit pas être mentionné.

Les agriculteurs et horticulteurs ne doivent donc pas seulement faire un calcul forfaitaire pour établir leurs bénéfices. Ils doivent aussi prendre en compte que certaines primes et gains obtenus d’activités complémentaires doivent être déclarés en plus du bénéfice semi-brut. les coûts liés à ces bénéfices complémentaires peuvent évidemment venir en déduction.

Frais déductibles et pertes

Pertes exceptionnelles en cultures et bétail

Il faut retirer 20 % de la perte constatée par la commission de constatation des dégâts ou par le contrôleur.

Le résultat est multiplié par la surface atteinte pour calculer la surface à prendre en considération. Sur cette surface, on applique le bénéfice semi-brut correct et un coefficient de perte (1 pour le foin, 1,5 pour les céréales, le lin, les chicorées, les légumineuses et le colza, 2 pour les betteraves, les pommes de terre et le maïs fourrage), pour aboutir à la perte déductible.

Les pertes qui surviennent dans les cultures fourragères peuvent éventuellement être réparties sur 2 années, (2 x 50 %) car on considère que ces pertes portent leurs préjudices sur 2 ans. Les cultures fourragères considérées sont : les céréales fourragères, les betteraves fourragères, les fourrages verts, les foins, les pommes de terre.

Pour le volet animal de l’exploitation, les pertes se présentent sous la forme de maladies ou mortalités. Ces pertes doivent être prouvées, par exemple, par les documents délivrés par les entreprises de destruction agréées (Rendac), les vétérinaires, l’abattoir…

Le texte du barème mentionne les montants à prendre en compte pour calculer les pertes déductibles. À noter que certaines pertes (chez les porcs, chez les bovins dans les exploitations touchées par le botulisme…) peuvent être déduites sur deux années. Compte tenu de la situation économique exceptionnellement mauvaise dans laquelle se trouve l’élevage porcin, les pertes dues à la mortalité en 2021 peuvent être déduites à la fois en 2021, 2022 et 2023.

Les fermages

Les fermages afférents à l’année 2021 et se rapportant aux terrains pris en location peuvent être déduits du bénéfice semi-brut ; le loyer afférent aux bâtiments professionnels a été pris en compte lors de la détermination du forfait et ne peut donc être déduit individuellement. Notez qu’il peut en être différemment en horticulture et en arboriculture.

L’exploitant locataire doit annexer à sa déclaration un relevé indiquant les bénéficiaires, le montant du fermage et la superficie.

Les frais payés en vertu d’un contrat de culture (parfois appelé bail saisonnier) sont déductibles jusqu’à un maximum de base du bénéfice semi-brut applicable à la zone concernée.

Salaires et travaux déductibles

Le travail dans une exploitation agricole est constitué du travail de l’exploitant et de son conjoint par exemple (travail interne) et du travail d’un personnel rémunéré (travail externe). Seul le travail externe constitue un coût professionnel déductible. Il est déductible à hauteur d’un maximum forfaitaire. La déduction effective du salaire est déterminée dans la mesure où on peut prouver le coût salarial externe, le montant maximal absolu étant de 500 euros par ha (contre 430 euros auparavant).

La justification ou la preuve des salaires déductibles peut se faire par le truchement des fiches salariales 281.10 ou 281.50 (salaires ouvriers, employés, aidants). Des prestations peuvent être payées à l’aide de chèques ALE et titres services. Certaines factures de travaux agricoles réalisés en 2021 peuvent également servir de justificatif pour la déduction de salaires.

Toutefois, certains travaux sont déjà inclus dans le calcul du bénéfice semi-brut et ils ne peuvent donc pas intervenir dans la déduction salariale. C’est le cas des coûts du labour, du coût des produits utilisés (semences et plants, engrais et produits phytopharmaceutiques), des frais de récolte de lin et de pois verts, du chargement des betteraves, de la déshydratation pour la transformation de fourrages en aliments concentrés, des frais de transport (21 % de TVA), des travaux agricoles non soumis au taux de TVA réduit de 6 %, à l’exception des frais de transformation et de séparation du lisier qui malgré le taux de 21 % sont bien déductibles.

Le tarif maximum de 500 euros par ha est calculé sur la surface déclarée (ha fictifs « lait » inclus), total à réduire éventuellement des surfaces concernées par les pertes exceptionnelles.

En horticulture, on détermine un salaire saisonnier en fonction de la culture. Outre les moyens ordinaires de preuve (fiches 281.10…), il est prévu spécifiquement pour ce secteur que des salaires saisonniers peuvent être déduits via le paiement d’un précompte de 20,20 % (avant le 15 janvier 2022) sans qu’il soit nécessaire de rédiger des fiches individuelles.

Charges sociales et cotisations

Les sommes versées à l’Office national de la sécurité sociale (ONSS) pour les travailleurs occupés ne peuvent être déduites que dans la mesure où elles ne dépassent pas 58 % du montant des salaires sur lesquels la cotisation ONSS est due et qui sont déduits effectivement du bénéfice prévu au barème agricole.

Les cotisations au statut social des travailleurs indépendants ainsi que les cotisations pour la pension complémentaire libre des indépendants (PCLI) sont également déductibles. La prime pour le revenu garanti peut également être déduite.

Taxes et prélèvements

Le forfait agricole ne prévoit pas de dispositions spécifiques en matière de taxes et d’impôts. On se reportera aux règles générales de l’imposition des personnes physiques. Un certain nombre de taxes et d’impôts que l’exploitation agricole doit payer sont déductibles du bénéfice semi-brut. Voici une liste non exhaustive de charges déductibles :

– précompte immobilier (pour les immeubles à usage professionnel comme les terrains agricoles et les bâtiments d’exploitation) ;

– taxe de circulation ;

– prélèvement kilométrique ;

– taxe sur les eaux usées…

Intérêts d’emprunt

Cotisations professionnelles

Les cotisations syndicales payées aux associations professionnelles d’agriculteurs reconnues (Algemeen Boerensyndicaat, Boerenbond, Fédération wallonne de l’agriculture), les cotisations au Service de remplacement à l’exploitation pour les agriculteurs et les cotisations payées aux associations, groupements ou autres instances s’occupant de l’organisation des vacances à la ferme sont déductibles.

Honoraires

Peuvent être déduits :

– les honoraires payés aux conseillers fiscaux ;

– les honoraires et les frais de médicaments, à l’exclusion des frais d’insémination artificielle et de transfert d’embryons, payés en 2021 au vétérinaire et au châtreur ;

– les frais de médicaments payés au pharmacien, à condition qu’une facture soit délivrée par livraison et que cette facture donne l’énumération détaillée des produits livrés ;

– les frais d’analyse, de recherches et d’expertises payés et le prix des vaccins achetés, soit à l’I.N.R.V., soit aux Centres de dépistage des maladies du bétail.

Amortissement de quotas de production ou de quotas de primes

Les amortissements des actifs matériels sont déjà calculés dans le bénéfice semi-brut, de sorte que seuls les amortissements sur les actifs immatériels, comme les quotas de production et quotas de primes, sont encore individuellement déductibles.

Le forfait agricole rejoint les règles générales de l’imposition des personnes physiques, de sorte que la durée d’amortissement de ces quotas doit s’étaler sur au moins 5 ans. Il n’est pas permis d’amortir sur une période plus courte.

Non-paiement de livraisons

Les pertes à caractère professionnel qui résultent du non-paiement de livraisons faites par des agriculteurs peuvent, en principe, être déduite du bénéfice semi-brut pour autant qu’elle soit « liquide et certaine » et que son montant soit connu à la fin de l’année. Il n’est pas permis de prévoir dans la déclaration forfaitaire une provision pour des pertes vraisemblables.

Vol ou détournement d’un élément d’actif

Les pertes résultant du vol ou du détournement d’un élément d’actif affecté à l’exercice d’une activité professionnelle sont déductibles à titre de frais professionnels, pour la période imposable au cours de laquelle elles ont acquis le caractère de pertes liquides et certaines.

Location de quotas

Le loyer de quotas ou la redevance pour cession de quotas de prime afférents à l’année 2021 et se rapportant aux quotas de production pris en location et aux quotas de primes acquis temporairement sont déductibles individuellement du bénéfice semi-brut.

Autres frais professionnels

Outre les éléments cités plus avant, un certain nombre d’autres frais peuvent être déduits :

– les frais d’analyse ;

– la contribution payée à l’Afsca et/ou aux organismes d’inspection et de certification agréés ;

– les rémunérations des conjoints aidants (le maxi-statut offre une couverture complète en matière de protection sociale) ;

– La prime d’assurance payée pour une assurance contre les intempéries dans le secteur agricole ;

– les frais pour des cultures spéciales (cultures légumières, cultures fruitières, etc.). Il faut vérifier dans chaque texte de barème quels coûts peuvent être individuellement déduits

Calculs du bénéfice semi-brut

Calcul du bénéfice semi-brut pour la superficie fourragère affectée à la production laitière (SL)

Il faut d’abord se souvenir que la « superficie fourragère affectée à la production laitière » est le résultat de la division de la quantité de lait de vache commercialisé (tous les produits laitiers vendus : lait, crème, beurre, fromage, yoghourt, boissons lactées, etc.) par :

a) 8.200 en région herbagère (Fagne), en Famenne, en Ardenne et en région jurassique ;

b) 8.700 dans les Dunes, en région limoneuse et en Condroz ;

c) 9.200 en région sablo-limoneuse : enclave du centre du Hainaut (sauf Campine hennuyère), en Campine hennuyère et en Haute Ardenne ;

d) 9.700 en région herbagère (Liège) – Sous-régions C et D ;

e) 9.800 en Polders, en région sablonneuse (sauf Brabant), en Campine (Brabant et Limbourg) et en région herbagère (Liège) – Sous-région A-B ;

f) 10.400 en Campine (Anvers) ;

g) 9.300 dans les autres régions ou sous-régions du Royaume.

Pour cette superficie fourragère affectée à la production laitière (SL), il convient d’appliquer les bénéfices semi-bruts repris dans le tableau.

Calcul du bénéfice semi-brut pour la superficie fourragère non affectée à la production laitière (SN)

La « superficie fourragère non affectée à la production laitière » est censée correspondre à la différence entre :

– la superficie fourragère (tant celle faisant l’objet de la déclaration de superficies en Belgique que, le cas échéant, celles situées à l’étranger) ;

– et la « superficie fourragère affectée à la production laitière ». Le bénéfice semi-brut de cette superficie fourragère non affectée à la production laitière (SN) dans les régions de 6 à 20 est calculé au moyen de la formule suivante :

Bénéfice semi-brut = SN x B

Calcul du bénéfice semi-brut pour l’autre superficie agricole (AS)

L’« autre superficie agricole ordinaire » est censée correspondre au solde éventuel de la superficie réelle de l’exploitation.

Le bénéfice semi-brut de cette autre superficie agricole ordinaire (AS) est calculé au moyen du tableau et de la formule suivante :

Bénéfice semi-brut = AS x C

Calcul du bénéfice semi-brut total

Le bénéfice semi-brut total est simplement égal à la somme des bénéfices semi-bruts se rapportant aux superficies SL, SN, AS.

Salaires forfaitaires et travaux agricoles

Lorsque le montant des salaires justifiés excède celui des salaires forfaitaires, le montant des salaires justifiés est déductible dans la mesure où il ne dépasse pas le résultat de l’opération suivante : S x 500,00 euros pour les régions 1 à 11 ; S x 375,00 euros, pour les régions 12 à 17 ; S x 250,00 euros pour les régions 18 à 20.

– Rassemblez à temps l’ensemble des données ;

– Augmentez la surface imposable avec la « surface fictive lait » à partir des litres de lait produits ;

– Le détenteur de porcs peut avoir droit à une diminution de surface ;

– Le montant des contrats de cultures doit être déclaré, pas la surface agricole concernée ;

– Les primes pour l’agriculture biologique peuvent être retirées du bénéfice semi-brut et être déclarées séparément dans le code1605/2605 (taux de 16,5 %) ;

– Les droits au paiement unique sont taxables au taux de 12,5 % et sont déclarés au code 1607/2607 ;

– Les aides (subventions en capital ou intérêts) reçues en 2021 ne doivent pas être déclarées ;

– Dans les frais déductibles, tenez compte des intérêts bruts (intérêt net + subvention-intérêt) ;

– Les pertes concernant les cultures fourragères, les mortalités chez les porcs et chez le bétail (botulisme) peuvent être réparties sur deux ans ;

– La déclaration doit être introduite au plus tard le 20 décembre 2022 ou au 16 janvier 2023 si vous faites appel à un conseiller.