La viabilité économique des exploitations agricoles est une préoccupation primordiale pour les agriculteurs, pour leurs partenaires professionnels et les décideurs politiques.

L’étude réalisée par la Direction de l’Analyse économique aborde la viabilité des fermes uniquement sous l’angle économique ; d’autres éléments, par exemple sociaux, environnementaux… ne sont pas considérés. En outre, l’analyse porte sur l’exploitation agricole et les moyens qu’elle dégage et non ceux du ménage qui y vit.

Il est important de prendre en compte cet aspect car dans de nombreuses exploitations, l’un ou les deux conjoints dispose(nt) d’une source de revenus extérieurs. En Wallonie, plus du quart des exploitants le sont à temps partiel et deux exploitants sur trois n’ont pas de conjoint au travail dans l’exploitation.

On pourrait donc très bien observer des situations dans lesquelles une exploitation n’est pas viable économiquement, alors que l’exploitant et sa famille ne connaissent aucune difficulté financière.

De même, le fait qu’une exploitation se trouve caractérisée par un bon niveau de viabilité ne signifie pas automatiquement que l’exploitant n’est pas face à des difficultés financières si les dépenses privées de la famille sont anormalement élevées.

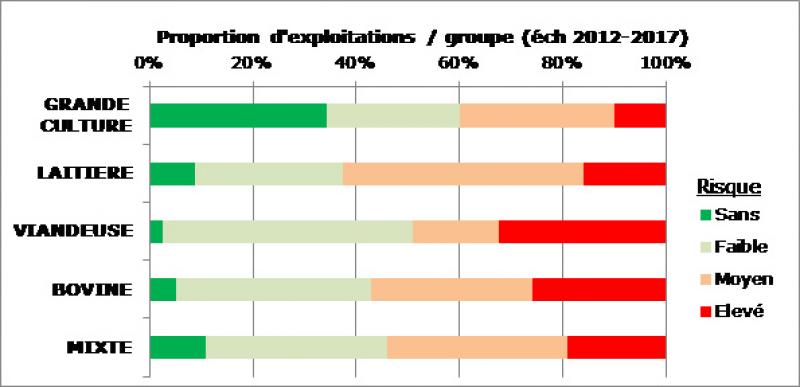

Selon leur résultat économique, leur capacité à rémunérer la main-d’œuvre et leur endettement, les exploitations du réseau concerné par cette étude ont été classées dans des groupes de risque croissant à l’aide d’un outil statistique.

L’examen des données permet d’analyser l’influence de l’orientation technico-économique de l’exploitation, de sa taille mais également des éléments extérieurs tels que les conditions de marché de certaines années. La figure ci-dessus illustre de cette manière que les exploitations à orientation « viandeuse » sont plus souvent dans une situation économique précaire, en comparaion avec les autres.

Les « mauvaises » années (prix et/ou rendement très bas) se distinguent par une proportion plus élevée d’exploitations à risque.

En pratique, une formule utilisable pour sa propre situation…

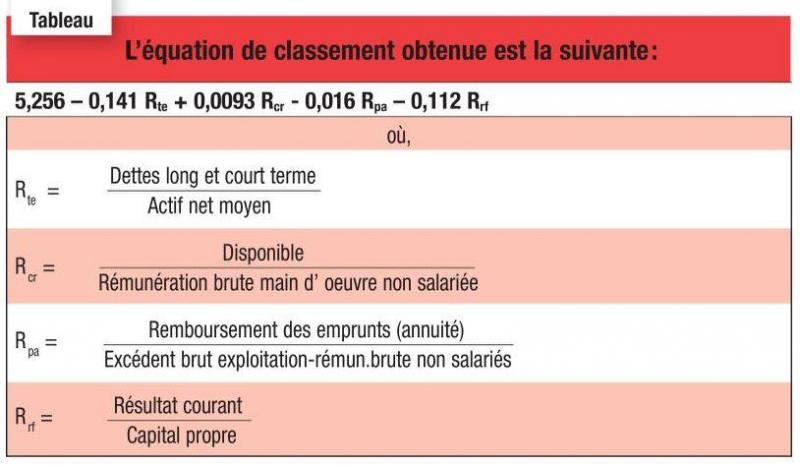

La méthode de classification, nécessitant un logiciel statistique, est performante mais n’est guère utile pour celui qui souhaite, au départ des données comptables d’une exploitation, savoir dans quel groupe de viabilité elle se situe. Une relation a donc été établie entre l’appartenance à un groupe à risque et les valeurs de certains ratios économiques. Pour ce faire, des ratios ont été calculés et les plus discriminants permettant de séparer les exploitations supposées viables et de celles « à risque » ont été sélectionnés. Signalons que les valeurs de ces ratios sont exprimées en % et que certains ont été bornés.

L’équation de classement obtenue est la suivante : 5,256 – 0,141 Rte + 0,0093 Rcr – 0,016 Rpa – 0,112 Rrf, où :

– le Ratio du taux d’endettement Rte exprime la dépendance de l’exploitation vis-à-vis des sources externes de financement. Ces éléments proviennent du bilan de l’exploitation. Plus ce ratio est élevé, plus le montant relatif des dettes est important. L’endettement est souvent considéré comme un moteur de rentabilité à condition toutefois que son coût reste inférieur à la rentabilité économique ;

– le Ratio de capacité de rémunérer la main-d’œuvre non salariée (familiale) Rc : après avoir pris en compte les obligations financières et la part autofinancée des investissements, le solde disponible devrait être suffisant pour rémunérer la main-d’œuvre non salariée. Si c’est bien le cas, ce ratio prendra une valeur proche ou supérieure à 100 % ;

– le Ratio du poids de l’annuité Rpa donne une indication sur la possibilité de couvrir l’annuité des emprunts grâce à l’excédent brut dégagé par l’exploitation et dont on a déduit une rémunération calculée pour les non-salariés (main-d’œuvre familiale) ;

– le Ratio de rentabilité financière Rrf indique la capacité de l’exploitation à générer un résultat au départ du capital propre investi. Il représente en quelque sorte le taux d’intérêt qu’obtient le chef d’exploitation en plaçant ses fonds propres dans son outil de production. Il est lié au taux de rentabilité économique.

Une série d’éléments

Les éléments composant ces ratios proviennent des résultats comptables et du bilan, parfois adaptés pour s’approcher du calcul des ratios utilisés dans les entreprises en général et non spécifiquement agricole :

… et son interprétation