Stocks de pommes de terre: perspectives de déconfinement, maîtrise des stocks sans CIPC…, la saison n’est pas terminée…

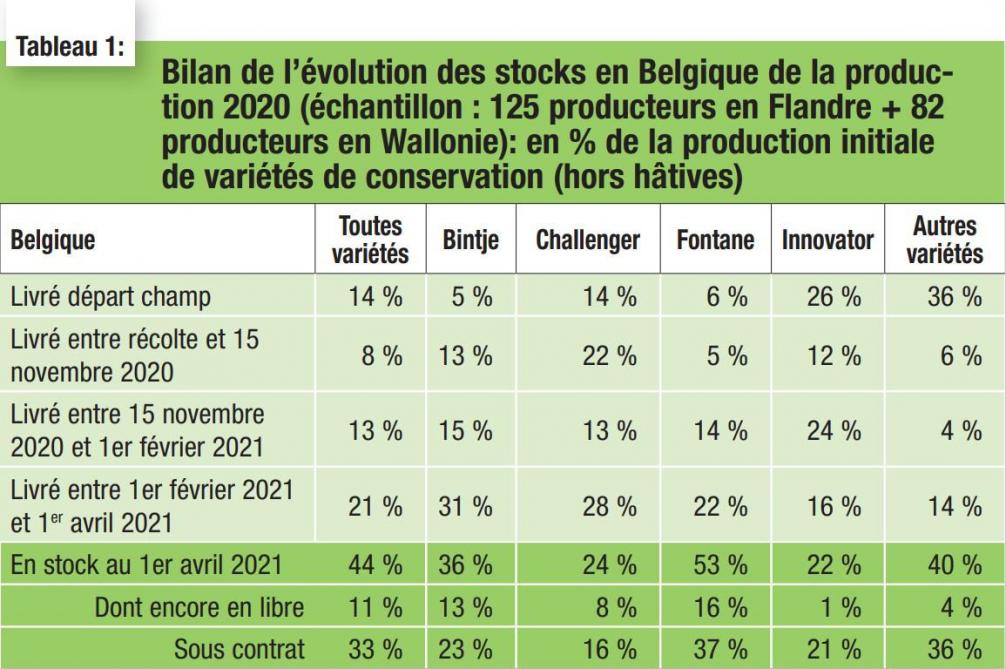

L’évaluation des stocks en cours de commercialisation reste un élément de première importance pour appréhender l’évolution des marchés. Pour la 24e année consécutive, une enquête est menée par la Fiwap, le Carah et Inagro/PCA auprès de 207 producteurs belges de pomme de terre. En Wallonie, 82 agriculteurs ont accepté de répondre à l’enquête, avec une proportion représentative des surfaces pour chaque province. En Flandre l’enquête a permis de contacter 125 producteurs de pomme de terre de consommation.

Sel

1,77 million de tonnes de variétés de conservation dans les hangars

Selon l’enquête, il restait de l’ordre de 1,77 million de tonnes de variétés de conservation dans les hangars belges début avril. Les stocks totaux sont semblables à l’an dernier à la même date (1,71 Mt), supérieurs à avril 2019 (1,24 Mt) et inférieurs à avril 2018 (1,95 Mt, résultat de la récolte record 2017). Ils sont légèrement supérieurs à la moyenne des 3 dernières années (1,63 Mt).

Plus de 65 % des stocks sont en Fontane, 5 à 6 % dans chacune des 3 autres variétés majeures (Bintje, Challenger et Innovator), et de l’ordre de 17 % pour les autres variétés.

Bintje

Déjà faibles début février, les stocks de Bintje sont estimés à moins de 100.000 tonnes début avril, dont 60.000 tonnes sous contrat et 40.000 tonnes libres. La saison se termine donc pour cette variété dont le créneau des frites fraîches est devenu le principal débouché ces dernières années. La période février-mars a dégagé environ 90.000 tonnes. Ce topo de fin de saison est très semblable à l’an dernier.

Challenger

Il restait moins de 100.000 tonnes de Challenger dans les hangars belges début avril, dont 60.000 tonnes sous contrat et 30.000 tonnes libres. C’est moins que l’an passé pour cette variété dont le dégagement se fait globalement de plus en plus tôt. La période février-mars a fait sortir de l’ordre de 110.000 tonnes des hangars, essentiellement sous contrat. Les stocks de Challenger sont inférieurs à la moyenne de 3 dernières années, et semblables à la moyenne des 5 dernières années.

Fontane

Avec près de 1,2 million de tonnes, Fontane domine les stocks belges. Ce volume est majoritairement contracté (830.000 tonnes, soit environ 70 %), ce qui laisse néanmoins de l’ordre de 350.000 tonnes de libre. Les stocks totaux de Fontane cette année sont 200.000 tonnes plus élevés que l’an dernier, cette différence étant quasi entièrement sous forme de volumes libres. Selon l’enquête, 500.000 tonnes sont sorties des hangars en février-mars, un rythme inédit qui traduit une reprise certaine de l’activité de transformation industrielle ces dernières semaines.

Innovator

Les stocks au 1er avril ne représentaient plus que 22 % de la production initiale, soit environ 90.000 tonnes, contre 18 % (soit 80.000 tonnes) ces 3 dernières années. Ces stocks sont quasi intégralement contractés. Ils étaient déjà très faibles début février (150.000 tonnes). Innovator est surtout présente en Wallonie et très peu en Flandre.

Autres variétés de conservation

Il s’agit principalement de Markies, Royal, Ramos, Lady Claire… Début avril elles étaient encore présentes à raison de 300.000 tonnes dans les stocks belges, soit 17 % de moins que la moyenne des 3 dernières années (360.000 tonnes) et 10 % de moins que la moyenne quinquennale. La majeure partie des stocks (89 %) est sous contrat, de sorte qu’il ne restait qu’environ 30.000 tonnes de libres (contre 70.000 tonnes ces 3 dernières années). La superficie de ces variétés à tendance à se stabiliser entre 15.000 et 20.000 ha.

Moindre proportion de libre en stocks

Parmi les stocks actuels, on relève 450.000 tonnes libres, et 1,32 Mt contractées. Les volumes libres sont plus faibles que ces 5 dernières années (moyenne de l’ordre de 500.000 tonnes). Les volumes contractés sont 13 % supérieurs à l’an dernier, et 35 % supérieurs à la moyenne quinquennale. La progression des contrats continue de suivre le développement des besoins industriels.

Très bonne activité des marchés en février-mars

Toutes variétés confondues, les mois de février et mars ont dégagé 860.000 tonnes des hangars belges, soit 430.000 tonnes par mois. C’est le plus gros volume des 4 dernières saisons. Tandis que de novembre à janvier le dégagement mensuel n’a atteint que 180.000 tonnes. Sur les 5 dernières années, les moyennes sont respectivement de 380.000 tonnes par mois (février -mars) et de 290.000 tonnes par mois (novembre -janvier). Février et mars sont donc traditionnellement des mois de plus grand dégagement. L’important déstockage en février – mars cette année est entièrement dû à l’important enlèvement de volumes sous contrat.

Fontane a été dégagée très intensivement (500.000 tonnes sur 2 mois), tant sous contrat (390.000 tonnes, soit 2 fois plus que ces 5 dernières années) qu’en libre (110.000 tonnes).

Bintje et Challenger ont été valorisées bien plus intensivement en février-mars, avec 2 fois plus de volumes bougés sur ces 2 mois que sur les 2,5 mois précédents, tant en marché libre que sous contrat.

Innovator était par contre déjà fort dégagés début février, de sorte que les volumes bougés en février et mars sont plutôt faibles (60.000 tonnes au total, quasi exclusivement sous contrat).

Pour les autres variétés, le dégagement en février-mars a atteint 100.000 tonnes, contre 30.000 tonnes seulement sur novembre-janvier. Les volumes contractés représentent 80 à 90 % des mouvements.

Comment envisager la fin de campagne ?

Que les stocks belges estimés au 1er avril soient (relativement) élevés n’est pas une surprise étant donné la crise sanitaire toujours en cours qui perturbe plusieurs marchés de produits finis (restauration rapide, restauration collective, événements…) depuis le début de la saison.

La comparaison avec l’an passé n’est pas pleinement pertinente : la fin de la saison dernière a été gravement perturbée par l’émergence de la pandémie Covid-19 qui a fortement ralenti les usines dont l’activité a été estimée à 50-60 % de leur capacité sur les mois d’avril-mai-juin 2020.

Actuellement l’activité industrielle est estimée à 85-100 % de la capacité selon les usines, sans signe précurseur d’un ralentissement dans les prochains mois, que du contraire puisque les perspectives de déconfinement sont réelles (l’Horeca a déjà rouvert dans certaines régions/pays d’Europe). Les décisions politiques en lien avec les contraintes sanitaires seront évidemment déterminantes, mais il est clair que, pour terminer la présente saison, les usines belges auront besoin de beaucoup plus de pommes de terre que l’an passé. L’enlèvement des contrats est globalement respecté, et rien n’annonce un revirement sur ce point.

Les autres facteurs d’influence sont à chercher du côté de l’export (plusieurs pays de l’Est dont l’Ukraine ont grandement besoin de pommes de terre et le faible niveau de prix sur le marché libre facilite ce commerce), et de la disponibilité des hâtives à l’été prochain, tant en volume qu’en date. Les surfaces 2021 de hâtives sont annoncées en baisse en Allemagne, et stables en Belgique. Elles ont été plantées en moyenne à date « normale » (fin mars-début avril) mais la météo froide des 10 derniers jours a déjà ralenti les émergences.

Rappelons aussi que des marchés alternatifs restent demandeurs de pommes de terre (bétail, flocons) mais à bas prix. Enfin, la qualité des stocks en toute fin de saison aura son rôle à jouer : la maîtrise de la germination sans CIPC entrera dans sa phase cruciale lorsque les températures extérieures vont remonter. Que restera-t-il alors comme lots correctement fritables parmi les stocks belges ? Il est également probable qu’une freinte plus élevée (due en bonne partie aux nouveaux antigerminatifs moins efficaces et/ou moins bien appliqués) va faire « disparaître » une partie des volumes restants.

La saison n’est donc pas terminée…